王曙光:农民合作社如何突破融资瓶颈?

作者:

来源:中国农民合作社研究网

日期:2010-11-28 浏览:785

合作社普遍面临融资的瓶颈。由于资金缺乏,合作社很难做强做大,合作社成员的很多事业难以开展。合作社融资困境产生的原因可以从资金供求的两方面来看。从资金的供给方来看,农村金融机构本来就很少,而且现有的农村金融机构又很少会向农民合作社贷款。农业银行、农村商业银行和农村合作银行、农村信用社以及新建的村镇银行和邮政储蓄银行等,在贷款方面都有很严格的抵押担保要求,而且这些农村金融机构普遍认为,贷款给合作社前景并不好,面临的不确定性很大。因此,真正给农村合作组织贷款的金融机构寥寥无几。

从资金需求方也就是合作社这个角度来说,确实也有很多障碍。首先,农业生产本身的很多特性导致贷款必须具有高度的灵活性,其贷款期限有的要很短(因为农产品的生产有季节性),有的又需要很长(农业基础设施的投入需要很长时间才能有回报),而金融机构很难适应这种期限的灵活性。其次,在现有的金融机构贷款条件下,合作社缺乏合格的抵押品,合作社的集体财产很难作为抵押,而土地的抵押又面临法律方面的很多约束。再次,合作社的融资缺乏有效的担保机制,没有担保公司愿意为合作社提供贷款担保,政府也没有建立相应的担保机制。最后,合作社的财务记录大多不完整,使得农村金融机构无法对其进行规范的信用评估,从而阻碍了农村金融机构对合作社的授信和贷款。

这些障碍都是客观存在的,有些可以加以改进(如合作社应该有规范的财务记录),而有些则由于农业生产的物理特性或由于法律方面的硬性规定而难以改进。在这种情况下,政府、农村金融机构和合作社应该共同设计一个良好的贷款机制,使得这种机制既能有效化解银行的信用风险,又能使合作社真正受益,突破资金瓶颈。目前,有以下三种模式可供选择:

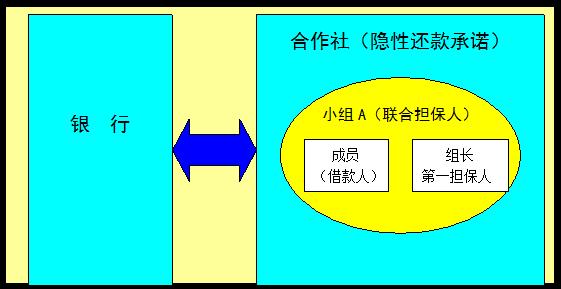

第一种模式是通过合作社内部担保来构建银社合作机制。这种模式的核心是合作社内部实施严格的内控制度,当合作社社员提出贷款申请后,由合作社内部先进行信用审核和额度控制,并由合作社内部负责担保,然后再向银行提出贷款申请。合作社成员(往往是主要成员,有资金实力)出面担保,合作社提出还贷承诺,这就解决了银社合作中合作社信用不足的关键问题。

“通过合作社内部担保构建银社合作机制”模式示意图

在上面这个示意图中,合作社分成若干小组,一个小组的成员提出借款申请,整个小组提供联合担保,而组长是第一担保人。这个模式有些类似于孟加拉乡村银行中的小组联保机制。在孟加拉乡村银行的贷款机制设计中,借款者也是首先向所在的小组提出借款申请,小组的负责人进行贷款信用调查,并决定贷款的额度和期限;小组成员之间实行联保制度,如果一个成员还不了贷款,则整个小组都有连带责任,银行会取消向所有小组成员的信贷。在上面这个模式中,小组成员之间也是连带责任,而组长是第一责任人(第一担保人),如果借款人不还钱,则组长必须首先负责偿还。这就加大了组长的责任。合作社负责催收贷款,实际上,这里隐含着的意思是,合作社是最后还款人,尽管在法律上没有明确这样规定。合作社有一个“集体信誉”问题,因此,如果出现成员不能偿还贷款的情况,合作社总会想方设法为其还贷,以维持合作社的“集体信誉”。

这种“银社合作机制”在浙江金华有很多成功的案例。金华新闻网曾经登载了这样一个故事:

“10月份,甲鱼刚长大,养到春节,就能卖个好价钱。就在这节骨眼上,婺城区罗店镇西吴村养鳖专业户吴荣喜买饲料的钱不够了。如果现在就把甲鱼卖了,与春节时比,肯定要少赚很多钱。怎么办?老吴找到了金华市商业银行,很快就从银行贷出了3万元,解了燃眉之急。吴荣喜一个普通农民,怎么这么容易就能贷到款呢?‘有合作社作担保,阿朗(我)贷款方便!’老吴得意地告诉记者。老吴所说的合作社,是该村的西吴中华鳖养殖专业合作社。合作社的负责人,是村党支部书记、中华鳖养殖大户吴根升。他告诉记者,农民贷款难,难就难在担保上。2004年,合作社成立后,就实行统一信贷担保,较好地解决了这一问题。”

(资料来源:浙江金华新闻网)

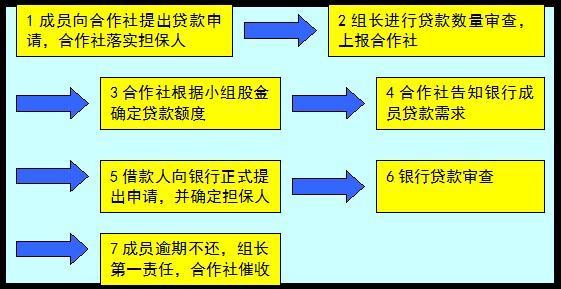

西吴中华鳖养殖专业合作社成员的贷款程序如下:第一步,成员向合作社提出贷款申请,合作社落实成员所在的小组为联合担保人,其中组长为第一担保人;第二步,组长进行贷款数量审查,上报合作社;第三步,合作社根据贷款人所在小组的总股金,确定贷款额度,贷款额度严格限制在总股金范围内;第四步,确定贷款额度后,合作社出面与银行联系,告知合作社某成员需要贷款;第五步,由贷款人(必须是合作社成员)向市银行提出申请,落实至少3个联合担保人(合作社成员),小组长为第一担保人;第六步,银行对贷款人情况进行调查,看其有多少自有资金,已投入多少,资金缺口多少,银行根据调查情况,向贷款人放贷;第七步,如果贷款人逾期不归还贷款,贷款人所在小组的组长为第一责任人,同时合作社出面帮助银行催收贷款。这个程序很严格,又很简明易懂,把银行的信用风险降低到最低点,银行可以接受,合作社成员也可以满足资金需求。这里面的关键问题是,合作社成员需要形成紧密的协作关系,形成休戚与共的合作链条。

“通过合作社内部担保构建银社合作机制”模式的贷款程序图

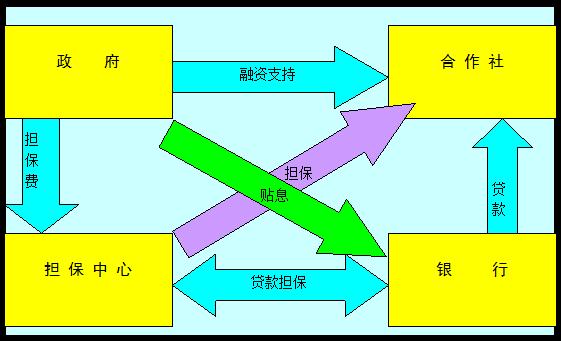

第二种模式是运用商业性的担保中心,而政府对合作社贷款进行贴息支持和担保费支持。这种模式涉及四个主体:担保中心、政府、合作社、银行。政府对合作社提供资金支持的方式不再是直接的补贴和拨款,而是采取融资支持的方式,即在担保和降低借款成本方面帮助合作社融资。一方面,政府通过向银行贴息,支持银行向合作社贷款;另一方面,政府代替合作社向担保中心缴纳担保费。这种支持方式比直接的拨款要有效率,也能够激励合作社进行生产性投资。担保中心也不亏,因为在政府的支持下,担保费是一笔不小的收入,同时通过甄别合作社的信用情况,也可以降低担保的风险。银行可以获得政府的贴息,同时可以获得担保中心的担保,因此信用风险降低到可以接受的水平。这种模式的核心,是政府对合作社的支持方式的变革,由单纯的直接贴补转变为建立融资支持机制,利用市场化的方式来支持合作社发展。在这种模式下,为了防止合作社的道德风险(合作社会故意不还钱,而把还款责任推到政府身上),政府可以采取一定的惩罚措施,即对表现良好、信用卓著的合作社进行更大规模的融资支持,而对那些信用不好的合作社停止担保费和贴息支持,这样就可以逐步淘汰那些劣质的不守信的合作社。

通过担保公司和政府对银行贴息来进行合作社融资的模式

第三种模式是实行合作社内部的资金互助模式。合作社的合作,最核心的是资金合作,即信用互助。我国的《农民专业合作社法》中,没有直接规定可以进行信用合作,这是一个缺陷。纵观全球,农民的综合合作是一个潮流,在日本和我国台湾,综合农协是一种有效模式,即把信用合作、生产合作与供销合作结合起来。在2006年底银监会“开放农村金融市场、降低农村金融市场准入”的政策框架中,也鼓励建立农民资金互助组织。如果能够在合作社内部进行资金的互助,就可以把社员的资金进行有效整合,这对于满足社员的小额资金需求尤为有效,而这些小额的资金需求是很难通过银行得到满足的。

以上的三种模式,分别适用于不同的情况。其中第一种情况适用于合作社成员的大额资金需求,第二种情况适用于合作社作为整体的资金需求,而第三种模式则适用于合作社成员的小额资金需求。实践出真知,在合作社的实际运作过程中,政府、银行、合作社可以进行有效的沟通,建立“政银社联席会议制度”,沟通信息,取得互信,可以创造出更多的合作社融资的新模式。

2008年1月5日

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录