试论1930年代商业银行对农村的投资活动——围绕农村合作社的探讨

作者:

来源:中国农民合作社研究网

日期:2012-01-11 浏览:115

摘要:1930年代商业银行对农村的投资是在都市银行剩余资金膨胀、农村金融需求加剧的情形下展开的。这一时期农村合作社的迅猛发展为商业银行在农村投资开辟了一个极好的渠道。商业银行通过农村合作社投资农村,对于调剂农村金融、挽救濒于崩溃的农村经济起了一定的积极作用,但由于商业银行的这一投资活动并非出于“救济农村”的本意,又使其不可避免地具有一定的历史局限性。

本文在对1930年代城市商业银行和农村金融状况分析的基础上,以农村合作社为切入点,试图通过商业银行对农村合作社投资活动的研究,揭示出这一时期商业银行的投资活动对调剂农村金融、挽救濒于崩溃的农村经济所起到的作用和意义。

一

1930年代商业银行对农村的投资是在都市银行剩余资金日益膨胀、农村金融面临紧迫的情形下展开的。1930年代,资金集中于都市的态势越来越明显,当时银行存款数目的日益激增就充分印证了这一点。如当时全国37家银行的存款,1928年时共约1,081,106,000元,1931年增至1,697,126,000元,1932年更增至1,878,104,000元[1]12。资金虽源源不断地集中于都市,但在当时外国商品倾销和国内农村经济崩溃的影响下,国内工商业却日益衰落,致使集中都市的资金在都市大多无用武之地。这一情况可从银行存、贷款比率逐渐拉大的事实中得到佐证。如上述37家银行,1932年存款比1931年增加了180,969,000元,而放款只增加了59,285,000元,即存款增加了10.7%,放款只增加了5.1%,二者竟相差5.6%[1]12。再如1932年全国146家银行放款对存款之比率为89%,到1933年,仅其中57家重要银行及信托公司的这一比率就降为68%[1]12-13。这一时期的商业银行虽出于不能将资金死藏不用、坐耗利息的考虑,将一部分资金用在了一些投机事业上,如地产、公债、标金买卖等,但这些只能说是一种极具风险的短期行为,并不能改变存贷之间比率日益拉大的事实。因此,都市银行资金于30年代前期的日益膨胀致使各大银行都面临着在都市之外重新开辟新的投资渠道的艰巨任务。

与上述情况恰好相反,这一时期农村地区对货币资金的需求却越来越紧迫。仅从农家负债的情况看,1933年全国各地负债的农家均占农家总数的50%以上[2]109。在此情形下,一般农民为了生存或经营产业,常常要依赖于农村高利贷者资金的投放。但即便如此,“一般贫农虽欲以高利求贷于人,且亦未必可得乎”[1]16的情况仍时有发生。如浙江农民“往昔尚可向地主或商家告贷,利虽重尚可以赖以周转,今则往往有给以月息4分、5分而仍无贪图高利放款之人”[3]36。山东临朐由于农村金融发展滞后,致使“农民即使以4分利贷款,也不易找到债主”[4]。这样就使商业银行投资农村具备了一定的必要性。

在此情形下,1930年代政府对国民经济的积极干预,又从外部推动了商业银行对农村的投资活动,使商业银行在各种合力的共同作用下,最终走上了对农村进行投资的道路。如为了挽救濒于崩溃的农村经济,国民政府于1934年颁布实行了储蓄银行法,其中规定:储蓄银行对于农村合作社的质押放款和以农产品为质的放款,不得少于存款总额的1/5。这样就以法律的形式将银行的一部分资金固定地投放在了农村。加之1935年底国民政府颁布的新币制,不但“剥夺了商业银行发行兑换券的利益”,使得“各商业银行的外汇业务”,“受了很大的打击,”而且银行在标金方面的投机,也因“新币值与银价隔离而不发生关联的原因,而被取缔”[5]。面对这样的政策法规,为了给过多的剩余资金寻找出路,各大商业银行被迫纷纷将目光投向了农村。

二

1930年代我国农村合作社的兴起及其面临的资金问题,为各大商业银行投资农村提供了一种现实可能。为了扭转农村经济的颓势,在国民政府的积极推动下,1930年代我国的农村合作社以前所未有的速度发展起来。如果将1928年全国农村合作社的指数作为100,那么1931年为274;1932年为427;1933年为732;1934年为1850;1935年为2811[6]502,每年均以成倍的数目在增加。据统计,截止1934年,全国有合作社的省份由1927年的10省2市增加到21省7市,社数、社员数也由1927年的584社、14000余人增加至1934年的9948社、373856人[7]4.值得指出的是,到1935年底,中国合作社中58.8%是出于信贷目的而建立,它们的社员数占社员总数的42.2%[8]221。事实上,1930年代信用合作社的发展一直处于中国合作社发展的主流地位。虽然1934年后这种合作社在合作社总数中的比例略有下降,但其优势地位并未改变,始终占据第一位[9]5。造成这种情况的一个重要原因就是各大商业银行都纷纷主张组建农村信用合作社,以期为它们的剩余资金寻找增殖途径。

从农村合作社的资金情况看,主要由社内资金与社外资金两部分组成。其中社内资金由社员股金、公积金和存款三项构成,社外资金是合作社向社外机构主要是一些合作指导机关或举办农贷的银行所借的款项。据相关史料表明,这一时期农村合作社的社内资金是极其微小的。如当时皖、赣、湘、鄂四省分别有476、431、307、315个农村合作社,拥有的社内资金分别为4029.55、30426.5、90564.5、17109元,四省平均每个社员拥有的社内资金分别仅为0.3、2.3、3、1.26元[7]根据30-38数据整理计算。这样,在社内资金数目太小、根本无法保障合作事业正常进行的情况下,农村合作社不得不转而寻求外部资金的供给。从相关资料来看,这一时期农村合作社的资金不仅主要来源于社外,而且主要由商业银行提供。一些大的商业银行向农村合作社投放的资金数额之大,是合作指导机关和一些农民银行望尘莫及的。

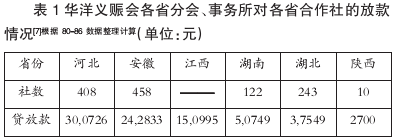

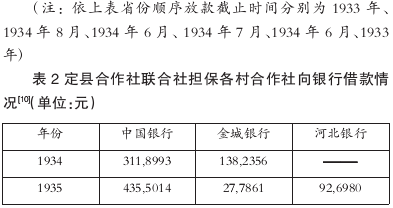

在合作指导机关方面,以华洋义赈会和河北定县农村合作社向银行借款融资的情况为例,表1为华洋义赈会分会、事务所对各省合作社的放款情况,表2为定县合作社联合社于1934、1935年担保各村合作社向银行的借款情况。

从上述两表来看,显然华洋义赈会在各省贷放的资金数额远不及一些大的商业银行在定县一县的投放力度。

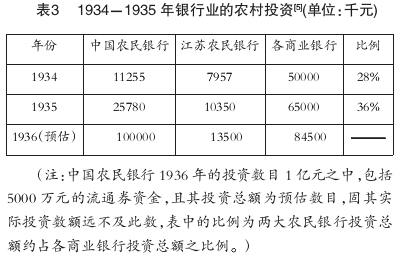

在农民银行方面,虽在20世纪20、30年代救济农村的呼声中,国民政府领导下的省、县各级农民银行纷纷成立,但囿于这些银行不仅数目寥寥,而且募集的资金十分有限,故其投放于农村的资金总额也远不及各大商业银行。这一情况可从表3中略窥一斑。

三

应该指出,在1930年代农村金融“枯竭”和城市资金“过剩”的情况下,商业银行通过农村合作社投资农村,对于挽救濒于崩溃的农村经济起了一定的积极作用。

一方面,商业银行投资农村合作社可以弥补因政府财力不足所导致的农民银行资金之匮乏,使枯竭的农村金融得到一定程度的复苏。如在1934年以前,陕西“许多农民因受经济压迫,欲求大加‘一驴打滚,驹子生息’等高利贷款,尚不易得”,然而自从合作社成立后,“沪上银行界相率来陕,竞相投资,凡属社员每亩棉田约可借款2元,……普通农家有棉田20亩,可借40元左右,用以还债、购买牲畜农具等,则生产资金大可周转。”[11]考察当时农村合作社放款在各省的用途虽不尽相同,但却意味着农村金融不再呈现“无处可贷”的紧迫情形。

另一方面,由于商业银行投资农村合作社所取利息较低,这就在一定程度上压低了因农村金融枯竭所导致的高利贷利率的继长增高。从有关资料来看,当时农村的普通利率为2分以上,而商业银行放款于合作社的利率为9厘(有的资料显示为8厘),合作社转贷于农民后,约为1.4分到1.5分(有的资料显示为1.3-1.6分),比农村原有的高利贷利率,至少要低5-6厘[12]。再如定县是合作社举办较早且比较发达的地区之一,该县借贷利率在1933年的最高、普通、最低月利率分别为2.1分、1.8分、1.5分,比1924年分别下降了7厘、7厘、5厘[13]97。

商业银行在30年代大规模的农村投资虽对于调剂农村金融、恢复农村经济有一定的积极作用,但由于这种投资在一定程度上是一种迫不得已的被动行为,因而其所暴露的弊端要远远大于其积极的一面,也即其对于调剂农村金融、挽救濒于崩溃的农村经济所产生的效用是极其有限的。这种弊端主要表现为:

首先,商业银行投资农村合作社给合作社经营带来了不稳定性,也对合作事业本身造成了一定的负面影响。

如前所述,30年代商业银行的农村投资是在资金集中都市、城市工商业普遍萧条的情况下展开的,农村合作社只是它们为都市游资寻找增殖方式的一个极好途径,正如于永滋所说:“一旦工商业发展或都市金融恐慌,则必立即撤回,恐怕无论如何也挽留不住。到那时候,农村间的各合作社,恐怕要像被遗弃的孤儿一样,只有坐以待毙了。”[14]由于商业银行“对于通过合作社在农村投资日益感兴趣,——纯粹是出于金融方面的考虑”[8]217,因此,即便它们能够保持这种资金的充足、稳定,同样会给合作社的经营带来不稳定性。例如当时上海、中国、金城三行与华洋义赈会对各合作社搭成放款时,该会感到的最大困难就是“其中利率,定得太低,银行不干,定得太高,合作社不上算”[15]10。此外,商业银行投资农村合作社还对合作事业本身造成了一定的负面影响。例如,当时在已有合作社的地方,银行往往直接利用,在没有合作社的地方,只得用最简单的方法组织起来。可以想见这样的合作社,“草草从事,有名无实,不是农人们的组织,而是银行家的‘出张所’。”[16]而合作社本是依平等原则,在互助组织的基础上以共同经营之方法,谋社员经济利益与生活改善之团体,如“一任营利团体或银行操纵,则此种组织将变为营利团体或银行之附属机关,失去合作运动之意义”[17]22,或者说“它会破坏了合作的萌芽或者是操纵了合作的利益”[18]4。

其次,商业银行投资农村合作社的贷款往往成为地方豪强盘剥农民的工具。

1930年代商业银行在投资农村时,出于安全考虑,常常要上下联手,即“在上他们要依傍党政机关的政治势力,在下他们要与当地的豪绅结托”[15]10,从而使农村合作社成为地方豪强任意盘剥农民的工具。由于银行在贷款季节上与农民在生产中急需资金的季节(青黄不接的季节)往往是背道而驰的,所以“银行本身在收获时的收押放贷,也为地方政府征收田赋以及地主催租提供了某些便利”[19]379。例如,在华北的某个县,当合作社的贷款到了规定的还款期限时,很多农民到地方政府官员那里去申诉并未得到过任何贷款。在高一级的政府机构作进一步调查时,从合作社职员那里得到的回答是,所有这些农民都有拖欠的地租、利息、摊派和正税,因而不得不占用银行给合作社的贷款,而占用之后的贷款已所剩无几[8]223。另外,由于农村合作社体制方面的不健全,掌握合作社大权的往往是当地一些地主、商人、富农等,30年代商业银行同样出于投资的安全考虑,也往往要与这些人相互勾结在一起。如河北定县之各合作社,“其经理权大都为村中之富农或村中有最大势力之人所掌管,银行对合作社所给予之低利资金,即往往被土劣自借或冒名借去,转以高利贷与农民,以达到其剥削之目的。”[1]16而且有许多地方“因银行贷款给合作社,或者合作社贷款给农民所取利息较低于乡间的高利,就发生一般豪绅包办转借的黑幕”[15]10。

再次,商业银行在投资农村合作社时所呈现的地域性特点,使其在调剂农村金融方面不具有普遍的意义。

从有关资料来看,20世纪20、30年代农村合作社大部分位于沿海或长江流域的几个富庶省份,如苏、浙、皖、赣、湘、鄂等省。因为合作社的资金问题只能“把它们限制在商品化农业已经存在,并可能越来越发展的富裕县”[8]226,而商业银行为使其所投资金的风险降低到最低限度,便尽可能地与合作社的地域分布趋于一致,也即其资金的流向是“扶强不扶弱”的,所以其投资的地域范围同样是一些交通便利或农业经营条件比较优越的富庶省份。据统计,1935年中国合作社的全部银行投资达到了1000万元,其中江苏省的合作社得到200余万元,江西50万元多一点,河南、河北和山东各得100万元多一点[8]220,而在其他一些内陆省份,商业银行的投资则为数不多。此外各银行之间为了进行联合投资,避免冲突,常常要划分势力范围。如1934年各商业银行组织的中国农村合作社信贷联合会,其主要职能便是分配各商业银行的投资数额和各自活动的区域范围。因此,商业银行投资农村的地域性特点使其放款不具有普遍调剂的意义,不仅使“较富之农村必竞相割据”,而且“于较贫之农村则又相率规避,其结果易使前者滥用放款,而后者偏枯向隅,失其调协普遍之旨”[17]18。

最后,商业银行的投资行为没有也不可能给合作社社员的经营活动带来多少经济效益。

仅从商业银行贷款手续的繁杂与贷款日期的迟缓来看,商业银行的这种农村投资行为并没有给合作社社员的经营活动带来多少经济效益,反而给社员们的借贷活动徒增了许多不必要的麻烦。如从某银行的贷款手续来看,贷款于合作社前后须填写14种表格(各三份),“较之申请登记,所需表格之多,有过之而无不及。”[20]而且当时银行放款于合作社,合作社再转放于社员,“贷放与否及款额多少,均以借款者的资信状况为依据。”[21]92例如,中国银行放款须有中行认可的担保人或担保机关,还要将股本及公积金及其他社款存入中行[21]92。再如上海银行在江宁湖熟的放款,须有八层人和物的保证[22]61。这样的贷款过程和条件,“致使农民每每厌倦这些烦琐的手续而竟不愿去请求贷款。”[20]同时贷款手续的繁琐造成的必定是贷款日期的迟缓。如有的合作社从申请到贷款竟有多至四个月的,结果社员在青黄不接时所借的款,到发款时或已届农收之时,早已失去其时间性,故每有拒绝接受贷款的,或者竟将社自行解散的[20]。即便能得到贷款,根据当时冀、皖、苏、赣四省的数据,合作社社员一般也只能借到20元左右[22]62,而“区区数额,实不足以言经营生产,言何改进?譬如,购买了耕畜,便不能再购买种子、农具、肥料,购买了种子、农具、肥料,便又不能再购买耕畜”[23]。这就不难想见,这一时期商业银行在农村的投资能给合作社社员的生产及经营活动带来多大的经济效益。

参考文献:

[1]符致逵。商业银行对于农村放款问题[J].东方杂志,32卷22号。

[2]实业部中央农业实验所。农情报告[Z].1934(11)。

[3]中央银行经济研究处。中国农业金融概要[Z].上海:商务印书馆,1936.

[4]农业周报[J].4卷(5)。

[5]慕桀。新币制策动的银行农村投资[N].申报,1937-03-22.

[6]郑大华。民国农村建设运动[M].北京:社会科学文献出版社,2000.

[7]实业部中国经济年鉴编纂委员会。中国经济年鉴续编[Z].

上海:商务印书馆,1935.

[8]陈翰笙。合作社是治中国病的万应灵药吗[A].陈翰笙文集[Z].北京:商务印书馆,1999.

[9]实业部中央农业实验所。农情报告[Z].3卷(2)。

[10]姚石庵。定县合作社联合社二年来之回顾[N].大公报,1936-1-15.

[11]李自发。陕西棉业合作之检讨[N].大公报,1936-4-15.[12]新在。商业银行农村投资之利弊[N].申报,1935-8-19.

[13]李景汉。定县经济调查一部分报告书[Z].河北省县政研究院,1934.

[14]于永滋。合作金融制度之研究[N].大公报,1935-2-1.

[15]骆耕漠。信用合作事业与中国农村金融[J].中国农村,1卷(2)。

[16]章元善。合作运动之现状及其与农村建设之关系[N].大公报,1934-11-22.

[17]李景汉。中国农村金融与农村合作问题[J].东方杂志,33卷7.

[18]茹春浦。中国现在农村金融问题的概观[J].农村建设,4卷(2)。

[19]财政部。中国农民负担史[Z].北京:中国财政经济出版社,1985.

[20]王作田。陕西农业合作之现状[N].大公报,1936-10-28.

[21]于永。20世纪30年代农村金融受益阶层分析[A].近代中国社会、政治与思潮论文集[Z].天津:天津人民出版社,2000.

[22]秋明。中国信用合作社的透视[J].农村合作,2卷(3)。

[23]王文钧。中国农村金融之现状[N].大公报,1934-6-13.

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录