网上调查第11期:您认为农民专业合作社融资难的主要原因有哪些?

作者:

来源:中国农民合作社研究网

日期:2012-02-20 浏览:431

——对本站第11期网上调查“您认为农民专业合作社融资难的主要原因有哪些”的结果分析

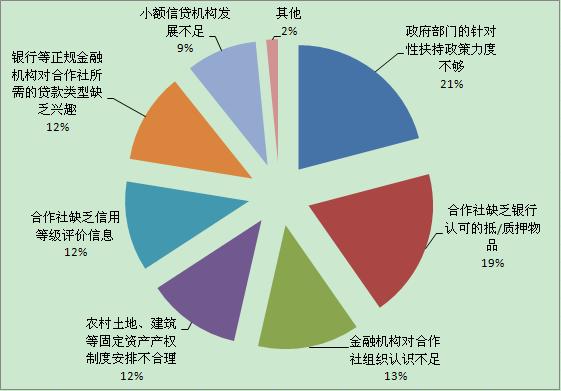

本次网站调查题目为“认为农民专业合作社融资难的主要原因有哪些?”,投票时间为2011年12月13日至2012年2月13日,本题目为多项选择题,参与投票总人数为65人。投票结果如下所示:

由上图可知,对于本次议题,所获票数从高到低依次是:第一,“政府部门的针对性扶持政策力度不够(共41票,占21%)”;第二,“合作社缺乏银行认可的抵/质押物品(共38票,占19%)”;第三,“金融机构对合作社组织认识不足(共26票,占13%)”;并列第四分别是:“农村土地、建筑等固定资产产权制度安排不合理”、“合作社缺乏信用等级评价信息”、“银行等正规金融机构对合作社所需的贷款类型缺乏兴趣”(各24票,各占12%);第五,“小额信贷机构发展不足”(共18票,占9%)。由得票结果可知,大部分人都认同当前农民专业合作社融资难的最主要原因是针对性扶持政策乏力,甚至缺位,同时,农民专业合作社自身由于某些硬性限制难以满足银行等正规金融机构的信贷条件,此外,金融机构对合作社这一新兴农民组织形式认识不足且缺乏兴趣。

虽然《农民专业合作社法》(第五十一条)已正式提出“国家政策性金融机构应当采取多种形式,为农民专业合作社提供多渠道的资金支持。具体支持政策由国务院规定。国家鼓励商业性金融机构采取多种形式,为农民专业合作社提供金融服务。”但实际上可以看出,最近几年,虽然多个省份在制定实施的《<农民专业合作社法>实施办法》或地方条例中已经着重提出了“政策性金融机构应当为农民专业合作社提供低息贷款等多渠道的资金支持和优惠”、“由政府投资设立涉农担保机构为农民专业合作社提供融资担保服务”、“鼓励其他担保机构为农民专业合作社提供融资担保服务”等针对性政策措施,但是农民专业合作社的融资瓶颈难题改进幅度不大。有限的政策性金融也多是“择优扶持”,而非“择需扶持”,覆盖面小,那些最需要帮助的合作社仍然难以得到有效的金融扶持;而商业银行在面对弱小的合作社时,往往会为了降低金融风险而选择不给合作社贷款。

当然,更具体而言,所谓合作社融资,包括合作社法人融资和合作社社员融资两类情况。合作社法人融资,一般指合作社法人通过股权、债权、赊欠等形式,向合作社社员、银行和其他合作社外部主体进行法人融资;在此情形中,合作社无疑是一个资金的需求者。而合作社社员融资,一般指合作社社员通过借款、银行信贷、赊欠等形式,向合作社法人、外部主体(如银行、信用社等)或其他合作社社员,进行个人融资;在此情形中,社员是一个资金的需求者,合作社则可能是一个资金的供给者。就目前情况而言,大部分农民专业合作社以社员股金、社员自筹和内部积累等内源性融资为主(实际上,限于社员的经济实力、风险偏好以及对合作社的认同程度,其内源性融资规模也很小),并辅以有限的政府或部门拨款;即使在农村经济和金融发展水平较高的浙江省也有高达59%的农民专业合作社因授信担保困难、申请手续繁复、隐形交易费用高等问题存在银行贷款方面的困难(黄祖辉、俞宁,2010)。而在合作社法人融资尚且如此困难的情况下,社员个人从正式金融机构获得便捷的融资支持也并不理想。

因此,虽然就理论上而言,可以探讨如何创新现代金融支持体系来帮助合作社摆脱融资困境,但对于大多数农民专业合作社及其众多普通社员而言,更为现实的选择则是在合作社内部开展信用合作(或资金互助)。而且值得庆幸的,十七届三中全会通过的《中共中央关于推进农村改革发展若干重大问题的决定》中正式提出“允许农村小型金融组织从金融机构融入资金,允许有条件的农民专业合作社开展信用合作”,第一次给了农民发展金融的自主权,这是一个重大政策突破。不过,在现实中,不论是农民专业合作社开展信用合作,抑或是发展农村资金互助合作社,这一实践效果还有待进一步观察。

(注:主要内容参考自徐旭初:《农民专业合作社开展信用合作正当时》,《农村工作通讯》,2011年第18期。)

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录