民国时期四川农村合作社逾期贷款问题探析

作者:

来源:中国农民合作社研究网

日期:2012-04-25 浏览:331

摘要: 民国时期,农村合作贷款活跃,但逾期贷款现象也较普遍,呈现数量大、比例高的特点。一方面,合作贷款并未有效改善农村经济,农民依然负债沉重,还款能力有限; 另一方面,合作贷款制度推进缺乏监督从而诱致部分合作社职员乘机挪用贷款或私握还款。虽然相关机构制定了清理和催收逾期贷款的办法,但效果不佳。合作社社员时常申请贷款展期以应付催收。

关键词: 逾期贷款; 还款能力; 农村合作运动; 四川农村合作社

农村合作运动是南京国民政府为了“复兴农村”,改变农村积贫积弱的状况而极力推行的七项地方自治运动之一,对近代中国农村社会和经济都产生了深远的影响。1928 年10 月,农村合作运动正式被确立为国民政府地方自治运动之一开始在全国推行。四川农村合作运动起步较晚,直到1935 年川政统一后才真正开始推行。

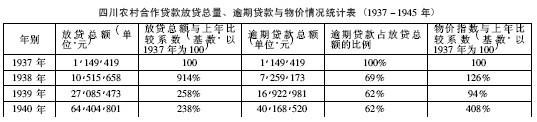

抗战时期,随着国府西迁,四川成为抗战大后方最重要的省份,也逐渐成为中国农村合作运动发展最好的省份。①农村合作运动以组建农村合作社、发放合作贷款为主要内容,希望达到调剂农村金融、复兴农村经济的目的。四川省自推行农村合作贷款政策以后,贷款数额每年都有大幅度的上涨,但每年的逾期贷款数额也相应增加。所谓逾期贷款,是指合作社借款合同约定到期后仍未归还的贷款。民国时期四川农村合作社的逾期贷款现象较为普遍,合作社信用缺失的事件时常发生。受放贷总量和物价上涨因素的影响,四川农村合社逾期贷款有两大特点: 一是逾期贷款绝对数量的持续增长。1937 年,逾期贷款为1149419 元,到1945 年时,逾期贷款已达到322890030 元。但受物价因素的影响,逾期贷款的相对数量实际在减少。二是逾期贷款占放贷总额的比例较高。

1937 年,川省放出的合作贷款几乎全部未能按时收回,逾期贷款占放贷总额的100%; 虽然其后的8 年间逾期贷款比例有所下降,但到1945年时,全川逾期贷款比例仍高达38%.如下表:

一、逾期贷款的成因

造成大量合作贷款逾期不还的原因是多方面的。1941 年,什邡县合作金库要求合作社理监事主席填写《什邡县合作社社员贷款过期未还调查表》时,应注明逾期原因包括以下八项: “1、农产品因旱灾、水灾损失在七成以上者; 2、被火灾烧毁全部房屋及粮食器皿者; 3、被匪劫持全部财产及拉去家长或被盗偷去耕牛及牲畜者;4、主要生产人死亡或因病丧失耕作能力者; 5、社员流为哥老会或吸食鸦片、浪败家财以致不能还款者; 6、故意玩忽不守信用者; 7、未经催收者; 8、其他原因。”查阅档案文献资料后,笔者认为,虽然这些原因在不同程度上会导致逾期贷款的产生,但通过仔细分析,合作社社员还款能力较低、合作贷款制度推进缺乏有效监督从而诱致部分合作社职员乘机挪用贷款或私握还款才是造成贷款逾期现象最主要的原因。

( 一) 合作贷款未能有效改善农村经济,农民依然负债沉重,还款能力有限。川政统一前,“防区制”时代新旧军阀的搜刮、高利贷的榨取以及连绵不断的天灾人祸使四川农村濒临破产,农民经济凋敝,农民生活贫困、负债沉重。据中央银行经济研究处1933 年对四川1556 农家的调查结果显示,负债农家多达1014 户,占调查农家的65%.① 1935 年川政统一后,虽然四川开始推行农村合作运动,但农民债务并没有得到明显减轻。据1941 年中国农民银行、四川省农村经济调查委员对四川11 县216 农家借款的调查结果显示: 216 农家均有不同程度的负债情况,平均每户负债417. 7 元; 其中陈债77. 4 元,占总债务的18. 5%; 新债340. 3 元,占81. 55%.②农民常年身负沉重的债务,旧债未还又有背负新债。虽然加入合作社后,农民可以获得一定的借款,但借贷数额以及放贷时间在很大程度上限制了借款的合理使用,借款无法从根本上发挥改善农村经济的作用,农民依旧生活贫困、负债沉重。

就放贷数额而言,民国时期四川农村合作贷款看似数额庞大,但社员获得的人均借款额却相当有限。以1941 年为例,该年四川省发放的合作贷款总计111216685 元, 合作社社员约1419000 人,社员人均借款额仅78. 4 元。③ 许多金融机构的调查结果大致与此相当。④ 如果按1941 年6 月成都市场次等大米38. 48 元/市斤的价格折算,社员人均借贷额仅能购得次等大米约2 市斤。⑤ 显然,如此低额贷款与农业生产所需资金尚有很大差距。社员人均合作贷款不仅数量小,而且在农民债务构成中所占比例也较小,更多借款来自于地主、商人或者其他农民。1941年四川省11 县216 农家借款数额调查结果显示,农民当年全部借款为340. 3 元,其中向合作社借款83. 4 元,仅占其全部借款数额的24. 5%,而向非合作社的借款高达256. 9 元,占全部贷款总数的75. 5%.⑥ 四川多地都曾抱怨如此小额的贷款并不能刺激农业生产。1941 年,郫县合作金库资金不甚充足,社员人均贷款不到40 元,合作社认为贷款只是“杯水车薪,无济于事”.①同年,温江县许多合作社也报称“因物价高涨,社员借款数小,实无济于事”,纷纷向县合作金库请求增加社员人均贷款数额。② 农村经济调查员罗尚林在对温江县170 农家的借款情况调查后,得出这样的结论: “合作社的借款数额既微,手续复极困难,对于农村金融鲜少裨益,因之农村经济愈形枯竭。”③ 中国农民银行和四川省农村经济调查委员会也承认: “川省之信用合作社,论其数量,堪称相当发展,论其质量,则尚未臻健全。故其对外信用,自亦不能十分雄厚,因此所能获得之贷款,数量上当受绝大之限制,致使杯水车薪,无以满足农民之需要。由此可知,目前各信用合作社,尚未能尽其调剂农村金融之最大责任。”④相对其他来源地借款而言,合作贷款的利率明显较低。1940 年,农民向合作社借款的利率为月息12 厘,向非合作社的借款利率是月息18. 9 厘,高出前者57%.1941 年,农民向合作社借款的利率为月息12.1 厘,向非合作社的借款的平均利率为月息24 厘,约是前者的2 倍。⑤可见,农民向非合作社借款不仅利率高,而且上涨幅度也较大。正是因为合作贷款的利率相对较低,农民一般会考虑先归还其他付息较高的借款,甚至会用合作贷款去还其他借款,这无疑也会造成合作贷款的逾期。郭逸樵在《四川合作事业进程中的几个绊马索》一文中把“借钱还债”这种现象称为“合作贷款之被剽夺”.他写道: “合作社的贷款,并不是加重社员债务,倒是藉以增进社员的生产目的而减轻其债务的。可事实却未免予我们以失望。这是从何说起呢? 就是每当合作社正在筹借生产资金的时候,就是有些奸细般的在吊他们的‘眼线’了,等他们把生产资金从右手借了进来,立刻就要被迫从左手递给别人去了。这样,便使生产资金无法投诸自然物上以从事再生产,而所谓生产资金,也就变为‘还债资金’了。……非惟使他们无法增加生产,抑且加重了他们的债务。”⑥ 可见,低利率的合作贷款本对改善农村经济有一定作用,却又可能成为贷款移作它用的一个诱因,从而导致合作贷款逾期。

就放贷时间而言,社员获得贷款的时间与农业生产严重脱节。农作物的生长规律决定了农业生产的季节性。王兆新在《农业金融的季节变化》一文中提出,最适宜农业生产的农贷时间应分为四季: “第一季为最紧时期,即自三月至五月,正值青黄不接之际,农村经济最为枯竭,需要资金亦最殷; 第二季为紧急时期,即自六月至八月,此时春熟已届收获而未上市,尚须小量资金,以资周转; 第三季为和平时期,即九月至十一月,此时秋禾虽已登场,而冬季作物正待下种,尚须小量资金; 第四季为清闲时期,即自十二月至次年二月,此时农产变成现金,农民一切债务,均于此时清偿,故金融疲乏,资金之需要甚微。”⑦但事实上,川省放贷时间却并未遵循此规律。1939 年,省合作金库的统计数据显示,该年1、10、11、12 月的放款额均高于平均数,尤其是12 月份为最多,其余月份都在平均数之下,尤其是2、3、4 月以及8、9 月份为最低。⑧显然,该年的合作贷款完全违背了农业生产的时间规律,不符合农民的实际生产需求,农贷有失时效。1941 年,南部县合作金库放贷“因资金短绌,贷款数额过低,且常失时效,以致贷款以后无法用于生产,徒供消费”.同年,井研县合作金库资金不敷,“值春耕播种之时,该库却无放款之准备,不免有误农时”.① 欧阳频在《改良农业合作金融刍议》一文中也不禁感叹: “试一观川省农业经营金融之实况,放款时期,大多未能适应农时,或失之过早,徒使农民担负利息及预挪别用,或失之过迟,农事已过,不再需求,转促农民耗于非正当之用途。”②受贷款数额、放款时间的影响,贷款不仅不能完全用于农业生产,甚至在一定程度上加重了农民的经济负担。1940 年,中国农民银行成都支行曾指出农贷有很多通病,包括“贷款数额未能与生产实际需要相符合致资本运用之效果低减”, “贷款之放出及收回时期未能与农时季节相符合,致放款不能适当运用,还款因而不易期其确实”, “对于贷款之运用之方法不加监督辅导,致贷出之款往往流于浪费”等。③ 1941 年四联总处对四川省14 县170 个合作社的调查结果显示,合作贷款直接用于农业生产用途占总数53. 2%,非农业生产用途占46. 8%.合作贷款的生产用途是否真的达到上述比例? 即便在当时,一些金融机构就对此提出了质疑。中国农民银行成都分行就曾指出: 贷款的真正用途“是否如申请书上所填者相同,则又另一问题”.④ 为了得到贷款,合作社在填报贷款用途时,往往与实际用途并非完全一致。1939 年,乐山合作金库就曾指出, “其社员填报借款用途每与事实不符,如头一名社员填买牛,则以下个人皆填同之……,其一人填购肥料,以下个人皆同之,而买猪可增加贷款十元后,申请之社皆一律填买猪,每当面询其用途,则与所填报者不符”.⑤ 以仁寿县为例,该县的“信款用途多不确实”.⑥ 秦柳方在《实物贷放的前途》一文中也曾提出要避免现金借贷被挪用,就应该考虑举办实物贷放。他指出,实行实物贷放后, “每笔贷借,均有实物可以稽核,任意移用,较易防止。”⑦ 可见,民国时期川省的合作贷款在使用上存在严重弊端已是不争的事实。

此外,自然灾害和物价波动与农村经济和农民生活有着重要的联系,这些因素也会降低农民的还贷能力,造成逾期贷款的发生。

长期以来,中国农民“靠天吃饭”,自然灾害对农业生产和农民收入的冲击是巨大的。遭受自然灾害的地方往往会出现农业生产歉收、农民经济状况恶化的情况。民国时期,农民抗灾能力较弱,自然灾害会大大减弱他们的还贷能力,灾区的贷款往往因此而逾期。1940 年,仁寿县玉皇楼、凤凰湾两个农村合作社春遭久旱,致农业大量减产,春收不及常年十分之一。农民盼望秋天能有个好收成,“孰意水田龟裂未种,山地复因淫雨浸渍,黍粱豆棉收获均不及常年十分之二”.严重的自然灾害致使两社的农民“生计断绝,残喘苟延”.在这种情况下,社员似乎把最后的希望都寄托在合作贷款上,希望尽快获得贷款以购买第二年春耕所需的种子、肥料等必需品,“若再延期,必致种植失时,来岁春季歉收,涸鲋无来苏之赀,民命有断送之虞”.⑧ 1943 年10 月18 日,温江县公平乡第二第五两保合作社的借款虽然已经到期,但是由于小春受灾,无法偿付贷款,因此,两社向县合作金库申请“缓期三月俟农历年底变卖家畜归还”.⑨ 可见,社员生存都难以保障了,当然无法如期归还合作贷款。1943 年6 月21 日,绵阳县游仙乡第四保合作社所借的5430 元贷款已到期,合作金库发函催收,并要求“限文到五日内迅予来库还清以维贷政”.但该社由于“去岁天旱,粮食产量大减,除赋税及生活外,所余无几,现又值青黄不接之际,对于从速归还一事实无法遵从,暂请稍缓二月归还,以免社员出售新粮免遭市侩奸商之剥削”.①物价波动也会加重农民的经济负担,降低其还款能力。郭逸樵在《四川合作事业进程中的几个绊马索》一文曾指出物价波动会造成合作社社员在经济上的巨大损失。他甚至认为,受物价波动影响的合作贷款实际上已经和一般高利贷相差无几了。他在文中写道: “以个人所知,川东北一带农村---也许是全川---每年春夏之交,币价往往低落,秋冬雨季,币价往往高涨。这一个带有周期性的币价涨跌,实予合作事业以莫大的打击。当春耕开始的时候,社员因急需生产资金,便由合作社向金融机关申请借款转放于社员,但当时法币每元可兑换铜元二十二三吊,设某社员借得贷款十元,仅能兑换铜元二百二三十吊; 可是当冬季要还款的时候,币值却往往要涨到二十八九吊之多。因此,某社员要还十元的贷款,便不能不支付二百八九十吊的铜元去换取十元的法币。这一借一还,其间要多付铜元五六十吊,合法币要多付两三元之多……因为四川的农家,所有银钱的出入,仍是以铜元为本位……所以这一种损失,无异是加重了贷款的利息,就是每十元贷款,除了支付月利一分二厘外,还要加上由于币价涨跌所受的损失约二元余,这样计算起来,无形月利便要增到三分以上,这与一般高利贷便相差无几了。”② 1937 年,乐山等县遭受旱灾,致次年许多地方发生米荒现象,米价暴涨至一石十六七元之高。1938 年秋收丰收后,米价低落。但乐山等地办理储押贷款时, “以放款迫农民,限定八月押储,四月还款,一律看齐,毫不参差,遂于秋收以后,农民谷悉心押储,无敢变卖,世间米少,每石谷之价增至十二元以上,至本年三四月间,储押之谷全售还款,供过于求,米价徒落每谷一石得价不及一元,农民既受负债之损失,复遭价跌之惨祸”.此外,牲畜贷款举办也与储押办法相同,“于十月间放出养猪贷款若干,使农民得款,共同买猪,以致猪价飞涨,至本年四月共同售猪,还款仍感供过于求,猪价徒落,农民借款养猪六月之久,不惟利益不得,折本至三分之一者比比皆是”.③此外,社员故意拖欠贷款的现象也在一定程度上存在。以什邡县为例,到1941 年9 月底,什邡县逾期借款数达125075 元,约占放款总数的1 /8,有逾期借款的合作社占全县合作社的2 /5.合作金库认为借款逾期的原因在于“各社组织不健全,信用缺乏”,欠款“经迭次催收,各社竟置之不理”.其中,什邡县第三区隐风乡陈家塘、刘家塘、杨家庙、乔家祠、天台寺等信用合作社的借款,到期时间均在秋收前后,社员理应有能力如期还款。什邡县合作金库抱怨道: “借款表上有过期社员亦多系中农以上,及各社社员借款数额多以百元左右为最多。”因此,合作金库得出这样的结论: “各社并非无偿还能力,实系无偿还信念。”④ 三台县花园乡合作社向县联社借款44 万元,合作社经理赖云丰带头不还,其他社员也纷纷效仿,不愿还钱。欠款社员杨果卿说出社员故意不还贷款的理由: “经理赖云丰抓握社款,数倍于伊等。要拿出,大家拿出; 否则,大家拖滥。”⑤( 二) 合作贷款制度推进缺乏监督诱使部分合作社职员乘机挪用贷款或私握还款。1940 年四联总处颁制的《二十九年度中央信托局,中国、交通、农民三银行及农本局办理农贷手续暂行办法》对合作贷款的申请、调查、发放、监督及还款等事项进行了详细规定: (1) 贷款申请:合作社在申请借款时,首先应由合作指导或技术机关负责介绍,并于用款一个月前向承贷行局呈交借款申请书、社员借款用途及细数表、合作社及职员印鉴、业务计划书等申请材料。(2) 社务调查: 承贷行局接到借款申请书表后,应派员考查申请借款的合作社社务及业务,如对合作社的社务、业务或借款情形有疑义时,应核减其借款数额或通知合作指导机关予以解释或纠正后再行核放。(3) 贷款发放: 合作社持理事主席、监事主席及司库签章的借据,经承贷行局核对无讹后即可领款; 合作社在转放贷款给社员时,承贷行局或介绍机关应派员监督。(4) 贷款监督:承贷行局得随时派员前赴借款合作社调查其社务、业务并稽核账目,检查财产状况以及借款的支配与用途等事项,如发现有社员跨社冒名顶替,用途不实、担保品不符以及其他舞弊等情事时,承贷行局应随时追还贷款本息之一部分或全部。(5) 还款:合作社借款未到期以前得随时归还借款之一部或全部,利随本减,借款利息按实借数日计算; 承贷行局应于合作社借款到期前一个月填寄到款通知书,通知合作社准备还款;合作社借款到期未还而事前并未申请展期或申请展期未经核定者,在延期内的利息按原定利率增加四厘计算,并派员催收。

合作贷款制度从程序上看似完善,但在推行过程中却缺乏有效监督。虽然该暂行办法对贷款申请的调查和放款的监督均有条文要求,但在合作贷款制度的实际推行中,监督环节常处于失效的状态。农村合作运动中,合作指导员身负合作社社务、业务的调查、合作贷款的发放和使用监督以及贷款催收等职能于一身。然而,由于合作指导员人数少、待遇低,他们在工作中态度消极,常常敷衍塞责,未能有效发挥其监督职能。

1941 年,四联总处在视察四川省农贷时发现,“因各县合作经费之困难,指导员待遇之菲薄,旅费缺少,实际下乡指导工作,多陷于停顿”.①1942 年8 月,中国农民银行业务员胡其恩就梓潼县的合作情况指出: “目前合作室复经裁并,现仅指导员一人,自无以言‘指导',有之,唯例转借款书表而已……虽存在指导员一人,但尚未正式委任,该县曾迭陈合管处,迄无回音,该指导员薪俸及工作旅费,县府不予支给分文,枵腹从公固可,影响于工作效率者,亦不可谓不巨。”②许多县合作金库都曾抱怨合作指导员消极的工作态度。他们认为,合作指导员没能下乡有效行使贷款监督职能实为逾期贷款产生的重要原因。1941 年,什邡县第三区合作社逾期借款数达63905 元,占全县过期款总数的1 /2.县合作金库认为贷款逾期的原因在于,“该区距县城甚远,无人常川驻守,多依赖合作指导室之审核,遂致监督不周”.③ 1941 年8 月,南溪县过期贷款达到11 万余元,原因就在于该县“各合作社贷款近以指导人员之多不尽职,合作社之多不健全,过期数目日益增大”.④ 宜宾县至1942 年5月底止,过期贷款计有253480 元。县合作金库认为过期贷款形成的主要原因在于合作指导人员绝少下乡,无人监督各社,以致发生流弊: “宜宾合作指导室现有合作指导员七人,终年未曾下乡,各社因是无人监督,乃任意舞弊营私,以致百弊丛生。”⑤ 1942 年灌县合作金库在总结催收欠款的经验教训时指出,合作社拖欠贷款的主要原因在于“合作指导员及合库业务员多未下乡实地催收,乡人不察,致有欠款可幸免追缴之错觉”.⑥在贷款制度推行的过程中,放款和还款都要经许多中间程序。就放款而言,由于合作贷款并非由承贷行局直接贷放给社员,而是通过合作社转贷给社员。贷款的发放由合作社职员经手,部分职员便以此为契机扣留其他社员的借款,甚至假造社员名单获得借款,待还款时间到期后又不按时归还金库,造成贷款逾期的情况发生。就还款而言,社员还款也并非直接还给承贷行局,而是还给合作社司库,待司库收齐后交由理事主席,最后由理事主席代表合作社归还县合作金库,这也为挪用贷款提供了机会。且在放款和还款过程中,监督环节常常处于失效状态。部分农村合作社职员就是利用合作贷款制度推行中的漏洞,私握或挪用社员还款,最终造成贷款逾期的发生。1939 年11 月至1940 年6 月,什邡县小东岳庙信用合作社分六次向县合作金库借款9820元。到1940 年7 月15 日时,仅归还930 元,逾期贷款高达8890 元,占借款总额的90% 以上。

经查实,此项逾期贷款乃是由该社理事主席罗光前假造合作社社员借款名册借款后挪用所致。①1942 年9 月底,金堂县淮州分理处的逾期贷款已多达20 余万元。这逾期贷款中,以柳溪里、五井沟、鲤鱼溪、望江门四个产销合作社的情况最为突出,“四产销社职员之挪用贷款有过一年以上者,至少亦有三四月之久再催收均置之不理”.据查实,这些产销社的职员“似农非农,似商非商,藉其潜势力出而掌握一坊一里之合作社。故不惜种种手段以摄取借款为目的,强占社员利益,视乡愚可欺,违反政府法令”.② 到1943 年4 月19 日,金堂县借款各社中仍有46 社的贷款过期不还。经查明,这46 社中,石堰沟等11 社是职员舞弊挪用贷款所致。尽管县合作金库曾“多次令饬限期归还,但这11 社仍”抗令不还“.③ 上述现象在四川农村合作运动中并非个例,而是一个较普遍的现象,梓潼、什邡、绵阳、金堂、江安等县都曾发生。④

二、逾期贷款的应对

对于逾期贷款,一方面,合作金融机关制定了相关的清理和催收措施,但催收效果较差; 另一方面,许多合作社在无能力还款的情况下,只能申请贷款展期。

( 一) 合作金融机关对逾期贷款的清理和催收。逾期合作贷款不仅普遍存在,且数额、比例较大,致使资金循环困难,严重威胁着贷款机关的资金安全和农村合作事业的健康推进。有鉴于此,合作金融机构十分重视逾期贷款的清理和催收工作。

1942 年,中国农民银行制定了《逾期农贷清理催收进行步骤大纲》,规定: ”各级合作社凡其原借无论何项贷款逾期旧欠未经清偿者一律暂缓贷放“; ”与省县合作金库所订各项透支贷款,凡已逾期,所应依照合约规定分别与转放及保证机关洽定限期,清偿办法具报,在旧欠未清偿以前并应停止透支“.此外,为了取得催收成效,中国农民银行还制定了催收逾期贷款的相关激励措施,并把催收工作作为考绩标准之一,”凡协助催收旧贷之合作指导人员,本行得于实收息金或逾期罚息内酌提一部分作为协助人员旅杂费津贴,以资鼓励“.《大纲》还明确提出了清理逾期贷款的具体步骤: ( 一) 划定清理区域,指定负责行处限定清理期限; ( 二) 各清理区域由负责行处先行将合作社借款还款及结欠本息数额核算清楚,指定人员分区催收; ( 三) 贷款如有挪用情事应予严催或洽请行政机关惩办。⑤针对合作社职员、合作指导员挪用还款而造成大量贷款逾期的情况,社会部和四联总处在借款、还款程序上进行了改进,以杜绝还款挪用现象的发生。以前合作社社员借款还款均须经过合作社,不直接与合库往来。这项规定最易造成合作贷款被挪用的危险。为了杜绝这种情况,1941年四联总处颁布的《县合作金库办理合作社零借零还贷款办法》规定: ”为便利贷款之收回及防止弊端与减少合作社职员之麻烦起见,还款得由社员直接归还合库。“① 1943 年7 月12 日,社会部公布的《信用社合作推进办法》提出: ”合作社对社员之放款在合于经济原则之条件下,应酌采定额透支及整借零还制度及以期适应社员个别之情形。并尽量避免全体社员每年同时借用同额款项,以期满整数归还之办法。“②四川省合作事业管理处根据四联总处的相关规定,也制定了逾期贷款的清偿办法,规定逾期贷款未曾清偿的合作社,承贷机关须以书面载明本息数额,并通知该社限于一月之内偿清; 对于逾期贷款未经清偿的合作社不得申请贷放新款;逾期贷款不能清偿时,由县主管机关严为追收,其利息照原订利率加四厘计算。③ 1941 年11 月四川省合作金库就催收时间函令各县库,要求各县库把握时机,最好在秋收后催收贷款: ”查本年全川各县,多属丰收,农产价值,亦颇良好,值此秋收之后,正贷款催还较易之时,过此时期,转瞬严冬,农民经济复多枯窘,筹措既属非易,催收自感困难。用特通函查照,务希各库经理与业查人员及时抽暇下乡,对于各社到期及过期贷款分别加紧催收,以免蒂欠,事图农贷资金,幸毋等闲忽视。“④部分县合作金库也就逾期贷款问题采取了一些催收措施。灌县合作金库的催收办法如下: 一是”为增强库社间之联系,特通函各社阐明库社间之密切关系与合库举办贷款宗旨及逾期还款之处置办法,其贷款到期或逾期者,除函知指导机关外,并径函通知各该社,藉免以往仅洽请指导机关间接通知库情未能下达之流弊“; 二是到农间”履行实地催收,并由县府及县参议会组成县政督导团,出巡各乡镇,指导社务催收逾期还款……已请孙县长宋议员列为中心工作,届时除有合作指导员参加外,敝库亦拟洽请派员加入,至于经常外勤催收工作经一再与刘主任指导员商洽分工,据告指导员不日即可到齐,敝库营业日内亦可到齐,当即分头出发催收,务期充分利用秋收甫罢,农资充裕时会近经敝库通函各社后,各社纷纷派员来库或函书面洽询贷款借款情事,逾期各社已由数社陆续归还,目前只待府库人力动员决可收预期效果“.⑤在实际催收工作中,各县合作金库首先向合作社下发催收通知单,要求合作社尽快偿还,以保全信用。若欠款合作社收到催收单后仍不履行还款手续,各县合作金库则指派合贷业务员或金库职员直接下乡清收,或者通过县政府进行催收。四川省档案馆保留有一份1941 年5 月中国农民银行农贷业务员陈忠献赴名山县催收农贷的工作日志。这份催收日志记载了陈忠献于1941年5 月1 日至5 月19 日催收逾期贷款的详细情况,同时也反映了当时农贷人员下乡催收贷款的大致情况。他在日志中写道,从5 月1 日至5 月15 日还款者有海潮庵等十四社,还款总额为两万余元。⑥ 陈忠献的工作对那些较为诚信且具有一定还款能力的社员来讲,显然是较有成效的。

但对于比较顽固的合作社则并不奏效。这种情况下,合作金库一般会诉诸县政府的协助,如利用县长下乡的时机随同县长一同下乡催收,或是呈请县政府派政警协助催收。据温江县合作金库营业员王敏君1940 年7 月报告: ”温江县昆卢乡第八保合作社尚有逾期贷款本利19000 余元,寿安镇区联社尚有逾期贷款本利12000 元均已过期三四年之久,员曾屡次设法催收,均归无效,并曾呈请县府拘传该社负责人,而该社对县府之令仍置若罔闻。“在屡次催收无果的情况下,听闻县长下乡,便提出与县长一同前往该合作社,并”即商派该团所带之政警四名,将昆卢乡第八保合作社负责人熊天清拘押至乡公所,翌日上午,复将寿安镇区联社负责人帅云波拘押。当即商同,县长命其三日内归还并取俱妥保释放。员即返库。截至目前止,该二社欠款本利三万余元业已全部还清“.①( 二) 合作社申请展期贷款。尽管贷款机构合作金融机关制定了相关的清理和催收措施,然而社员受其还贷能力所限,时常会申请贷款展期,以应付贷款机构的催收。

1940 年3 月,四联总处颁制了《二十九年度中央信托局,中国、交通、农民三银行及农本局农贷办法纲要》,这是抗战中后期国民政府实施农村合作贷款政策的一个指导性法规。《纲要》对合作社申请贷款展期的规定如下: ”一、合作社或者联合社如因意外变故或人力之不可抗拒之灾害以致借款之一部或全部不能如期归还,经社员大会议决,申请展期者须于借款到期前一个月由该社备具其正式公函直接向承贷行局申请展期。其于介绍机关者,并须向介绍机关申述理由,具函证明; 二、贷放行局接到前项函件后,应即实地考察,如系实情,即可核定通知合作社或联合社查照; 三、此项展期借款利息仍按原订利率计算,其到期利息须照原期付清,不得延展; 四、展期之期限应以其还款来源为根据,但最长不得超过原契约上所订之期限( 如原订契约上之期限为八个月,则展期之期限亦不得超过八个月) ; 五、此项展期至多以一次为限。“②什邡县玉林寺信社分别于1939 年12 月26日、1940 年2 月26 日、1940 年7 月30 日三次贷款共计6080 元,全部逾期没有归还。由于社员没有归还能力,纷纷要求贷款展期。玉林寺合作社理事主席余发治、监事主席张佐廷在延期申请中指出: ”各社员因农忙时期,需款甚急,将款一时还之不出,是以拖延至今日。召集各社员开全体社员大会追还贷款,各社员实在无法,要求缓期,敝社开会时,各社员认可于本年十月内即速本利全还。敝社特来函,要求贵金库请缓期数月,于本年十月内本利即速付还,决不有误。“什邡县董家湾信用合作社所借贷款到期后,由于社员尚无还款能力,因此向金库申请”延限两月至小春收获后本利归还“.但当延期时限已至,该合作社却因为旱灾的关系再次失信,只得在此申请延期至秋收,并承诺如到期不能归还,则由合作社主席和会计负完全责任。董家湾信用合作社在延期申请中指出: ”敝社去年所贷之款本应如期归还,前请殊因旱灾失信,各社员抱歉良深,昨接催收来示,当即召集社员开会众议。现值青黄不接而又斗价飞涨,口粮维艰,势难返赵。众拟再请展期限至秋收后,量区区之数必不能累计主席会计。众议咸同,是以来函再请延期三月至八月初旬,如数归还,必不再失信用,如有一二社员拖欠,主席会计负完全之责,信用失期,请祈原谅。“③ 温江县公平乡第四保合作社于1942 年12 月15 日向温江合作金库贷款1600元,贷款期限为10 个月。该社”小春受灾,秋收又遭旱歉,颗粒均无,值此小麦油菜又皆无种,一切又所需肥料皆成问题……归还实无办法“.合作社向金库申请缓期三月还款,并承诺”俟本年底以猪羊等变卖获价本息归还,否则,甘受社章裁判“.④ 1944 年绵阳县柏林乡第十二保合作社向县合作金库申请展期归还借款15450元”因年关在即,本社社员经济艰困,前贷款所购肥料种籽牲畜等支用尽净,现非粮食收获期间,无法换来金钱,以故本利金额多数不纯收缴齐全,兹经本社第四次社员大会决议,函请贵库恳予延长借期两月,以原利率按月生息,至阴历三十三年二月初间即将本利如数送款来库,以清手续“.⑤ 如上述贷款展期申请报告在四川省档案馆第88 全宗中随处可见。

综上所述,合作社社员还款能力较低、合作贷款制度推进缺乏监督从而诱致部分合作社职员乘机挪用贷款或私握还款等是造成贷款逾期现象的主要原因。尽管贷款机构制定了清理和催收措施,然而受还贷能力所限,社员时常会申请贷款展期。逾期贷款严重影响了农村合作事业的健康推进,使合作贷款的循环利用颇为困难。虽然合作贷款对调剂农村金融、发展农村经济起到了一定的积极作用,但国民政府希望藉农村合作运动以达到”复兴农村“的美好愿望还是难以实现。

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录