合作社内部交易的价格风险配置及其影响因素分析——基于山东省苹果种植户的问卷调查

作者:

来源:中国农民合作社研究网

日期:2012-05-25 浏览:301

摘要: 合作社内部交易的价格风险配置不仅影响风险性农产品的市场供给,而且关系到合作社能否持续和健康发展。利用山东省苹果种植户的调查数据,实证分析合作社内部交易的价格风险配置及其影响因素。实地调查发现,约有45. 4%的样本农户与合作社交易时能够在一定程度上降低价格风险。进一步研究显示,合作社内部交易的价格风险配置主要受到种植规模、距市场距离、产品质量、社会资本、合作社类型、年末返利和技术服务等因素的影响,而销售难度、入社时间和结算方式等因素则不具有统计显着性。

关键词: 农户; 合作社; 风险配置; 内部交易; 苹果种植

一、引言

鉴于气候、技术和市场等多种因素的共同影响,农业历来被视为典型的风险型产业。近年来,作为农业生产的微观经营主体,农户面临的经营风险日趋加剧,并且呈现出多样化和复杂化的特征。所谓风险是指外部不确定性因素导致的生产经营者蒙受损失或获得报酬的可能性( 何坪华,2007) .农户经营风险包括农业生产的自然风险和产品交易的价格风险两类,其中,价格风险是指产品市场价格波动所引致的不确定性,目前已发展成为农户经营的主要风险( 刘晶等, 2004) .以往研究表明,如果缺乏有效的价格风险规避措施,农户将倾向于选择低收益和低风险的经营活动,从而导致风险性农产品的市场供给不足,甚至会造成整个农业经营体系陷入严重的低效率困境( Pannell,et al, 1998; 马小勇,2006) .

作为一种通过联合行动追求集体利益目标的组织,合作社存在的主要目的是通过提高农户的组织化程度来增进其议价能力,应对不对称的市场力量( 马彦丽, 2007) .在社员异质性条件下,合作社创办和发展的资金主要依靠少数核心成员的集资,因而造成了合作社的名义所有权和实际所有权分离,即:

名义上合作社由全体社员集体所有,但实际上则由少数核心成员控制( 黄胜忠, 2008) .因此,农户参与合作社除了身份上的隶属关系以外,更多地是形成一种关系稳定的交易合同。对此,实践中普遍存在的双方签订合同交易的现象便是最有说服力的证据。经济理论认为,效率合同应使风险承受能力强的一方多承担风险,而风险承受能力弱的一方少承担风险。显然,与单个农户相比,合作社无论是在资源禀赋还是在风险承受能力等方面均具有优势。然而,在现实中,合作社内部交易的价格风险配置并不必然发生转移,而且,即使发生转移,其转移程度也可能在不同农户与合作社之间存在着差异。因此,有必要深入考察合作社内部交易的价格风险配置及其影响因素,以期为合作社内部交易的合同价格条款设计提供理论依据。

本文其余部分结构安排如下: 第二部分对相关文献进行梳理; 第三部分将在理论分析的基础上,建立研究模型; 第四部分首先交代数据来源以及样本基本情况,然后对模型进行实证检验,并对检验结果作出解释; 最后是结论与讨论。

二、文献综述

( 一) 文献回顾合同交易为规避农户经营的价格风险创造了可能。Knoeber 等( 1995) 、Martin( 1997) 的研究分别表明,与市场交易相比,采取合同交易时,美国肉鸡养殖户和生猪养殖户承担的价格风险分别降低了约84%和90%,其主要原因在于固定合同价的执行。Hegde( 2001) 指出, 1994 年是美国肉鸡合同定价制度的分水岭,在此之前实行固定合同价,在此之后实行市场挂钩价,市场挂钩式的合同定价制度明显削弱了农户规避价格风险的能力。Kuiper 等( 2003) 在委托人风险中性和代理人风险厌恶的前提下,基于荷兰土豆产业的调查数据研究认为,尽管农户获得的固定报偿随着时间推移而逐渐降低,但其面对的激励强度几乎翻倍,且获得了数量可观的风险溢价,这一结论意味着价格风险主要由农户承担。Neira 等( 2007) 以美国鲶鱼市场为例考察企业与农户间的价格风险转移,结果显示,企业承担着全部的价格风险,农户在接受保底收购价格的同时获得了较高的经济激励,因而双方的合同关系较为稳定。

此外,一些学者还就农户与企业间的合同定价制度的设计依据作了深入探讨。Hueth 等( 1999a) 认为,由于收购价格能够部分反映出产品质量信息,因此,任何一份效率合同都不应规避农户面临的全部价格风险。他们基于美国番茄种植户调查数据研究发现,签订合同交易后的农户与企业各自承担约50% 的价格风险,从而避免了价格风险全部转移后农户优质农产品供给的激励缺失。Ramaswami 等( 2005) 进一步指出,采取合同交易有助于降低农户面临的价格风险,主要原因在于市场价格基础上的合同价格改进。Hueth 等( 1999b) 和Wolf 等( 2001) 利用美国果蔬产业的调查案例研究认为,企业与农户签订合同交易更倾向于选择激励型定价制度,从而使农户在承担部分价格风险的同时,提高其生产优质农产品的经济激励,进而增进市场竞争优势。Olesen( 2003) 在考察丹麦Danisco 食品企业与梨果种植户间合同定价制度时发现: 当梨果单产水平较低时,双方倾向于采取固定合同价,农户可以规避全部的价格风险; 当梨果单产水平较高时,双方倾向于执行可变合同价,并且合同价格的波动幅度低于市场价格的波动幅度,此时价格风险由双方共同分担。

国内文献方面,关于合同交易的价格风险配置问题的研究仍停留在理论探讨阶段,尚缺乏实证研究。孙良媛( 2003) 指出,当农产品畅销或市场价格波动幅度较缓时,产业化经营能够部分规避农户经营面临的价格风险。生秀东( 2007) 认为,农业合同的价格条款能够在分担市场风险和防范违约行为等方面发挥积极作用。罗必良等( 2008) 进一步指出,在市场价低于合同价时,实行保护价收购能够降低农户专业化生产的价格风险。金雪军等( 2004) 指出,市场交易向合同交易转变是交易双方出于不同的风险偏好,遵从效用最大化原则作出的理性选择。何坪华( 2007) 强调,合同价格条款的合理设计有助于实现风险共担,并且能够对违背合同的风险转移行为加以约束。孙敬水( 2003) 认为,合同交易无法彻底转移农户面临的价格风险,仅仅是在签约双方之间相互转移,因而缺乏应变能力。

( 二) 简短评述纵观上述文献,尽管已有不少学者对农户与企业签订合同交易的价格风险配置问题进行了定量研究,并且也取得了较为丰硕的成果,但遗憾的是,专门针对合作社内部交易的价格风险配置的研究则尚未发现。其中,可能的原因是: 发达国家合作社对成员惠顾的产品设置了严格的质量标准,且内部利益 分配制度较为公平和合理,从而致使合同价格条款的设计不再是一个重要问题。国内合作社不仅具有明显的成员异质性特征,且成员与合作社签订的合同关系主要受非正式制度约束,容易产生不同成员与合作社执行的合同价格条款的差异性,即: 同一合作社在针对不同的农户时,产品定价制度的选择可能不尽一致。显然,这一现象在国内外学者的研究中并未得到应有的重视。为此,本文以苹果种植户为例,在借鉴国内外已有研究成果的基础上,深入考察合作社内部交易的价格风险配置及其影响因素,期望获得有价值的研究结论。

三、理论框架与模型建立

( 一) 理论框架从理论上讲,合作社内部交易的价格风险配置存在三种模式,即农户承担全部价格风险、合作社承担全部价格风险和双方共同分担价格风险( 杨明洪, 2009) .当价格风险全部由农户承担时,合同价与市场价将保持一致,双方均不存在获取风险溢价或支付风险租金的可能。此时,为了鼓励农户的入社积极性,合作社通常会免费或低价向农户提供产前、产中或产后等一系列服务,尽可能地给予其它形式的利益回报。当价格风险全部由合作社承担时,交易合同将实行最低保护价收购制度,即在市场价低于保护价时按保护价收购,而在市场价高于保护价时按市场价收购。鉴于普通小农户通常为风险厌恶型,不愿或无力承受较高的经营风险,保护价制度能够增加其对合同交易预期收益的稳定性。同时,最低保护价的高低也决定了合作社所承受的风险损失和农户所获得的风险收益的数量。当价格风险由双方共同分担时,则大致包括两类合同定价制度: 一是固定合同价。当市场价高于合同价时,农户将失去高价交易的机会,实际承担利益损失; 而当市场价低于合同价时,合作社将失去成本降低的机会,实际承担利益损失。二是“市场价+ 附加价”.为了降低农户的风险损失,合作社可以规定合同价在市场价的基础上进行适度的上浮,从而实现价格风险在双方间的共同分担( Dileep,et al, 2002) .

在实践中,当合作社规定最低保护价或固定合同价时,可能会面临以下问题: 一是最低保护价或固定合同价的高低如何确定。这是因为,最低保护价或固定合同价过高,不仅会导致合作社承受的风险成本加重,而且还会造成农户缺乏合同保护和激励的心理负担。二是最低保护价或固定合同价的推行必须要有配套的风险化解机制。当合作社采取最低保护价或固定合同价时,合作社与农户所获取或承担的风险收益和损失与市场价格波动情况及双方的履约率有关,并且履约率会因市场价格波动增加风险收益和损失的标准差而降低( 何坪华, 2007) .另外,由于中国的合作社发展历史普遍较短,经营规模仍相对偏小,兼之合作社经营收益主要由核心社员所有,在合作剩余的分配环节,其与普通社员之间存在着明显的利益冲突或分歧,此时,作为理性的参与市场的经济主体,合作社也不具有承担普通社员全部价格风险的经济激励。因此,合作社内部交易采取最低保护价或固定合同价制度在实践中均较为少见。

事实上,从各地区的发展实践来看,合作社内部交易更多地是执行“随行就市”或“市场价+ 附加价”式的合同定价制度。

( 二) 研究假设根据上述理论框架,笔者认为可以将影响合作社内部交易的价格风险配置的因素归纳为合作社和农户两个层面。具体研究假设如下:

1. 合作社对价格风险配置的影响因素( 1) 合作社类型。在实践中,合作社的领办主体大致包括农业企业、贩销大户、政府组织和生产大户。其中,农业企业和贩销大户领办合作社的初衷主要是为了保证货源供应和降低货源采购成本,而政府组织和生产大户领办合作社的目的则多是为农户创造更多收益。因此,本文假设: 当农户参与的合作社为政府组织或生产大户领办时,则合作社分担其价格风险的可能性较高。

( 2) 结算方式。农户与合作社交易的货款结算方式大致分为现金结算和延期支付两种。与延期支 付相比,尽管现金结算可以降低农户货款损失风险,但却增加了合作社的资金周转压力,不利于经营规模的扩张和增值业务的开展,更为严重的是,它还将限制合作社承受价格风险的能力,从而降低了其分担农户价格风险的可能性。

( 3) 年末返利。在实践中,部分合作社为了鼓励社员的参与程度,在年末会将部分盈利按照特定的分配方式返还给社员。由于年末返利和分担价格风险都可以起到改善农户经济利益的作用,因而两者之间可能存在着某种程度的替代性。

( 4) 技术服务。当合作社向社员提供生产和管理上的技术服务时,社员的产品产量损失风险将下降,这在一定程度上可以增强农户参与合作社的积极性。此时,即使合作社不与农户分担价格风险,作为理性的农户,为了继续从合作社获得技术服务,也仍将具有参与合作社的经济激励。因此,本文假设:

当合作社向社员提供技术服务时,则其与农户分担价格风险的可能性相对较低。

2. 农户对价格风险配置的影响因素( 1) 种植规模。通常,种植规模大的农户在与合作社交易时具有相对高的谈判地位。对合作社而言,与其交易的农户种植规模越大,单位数量产品的交易成本就会越低。当价格风险租金的分担低于交易成本的节约时,合作社就具有分担农户价格风险的经济激励。

( 2) 销售难度。当农户通过市场销售产品存在较大困难( 例如运输路程较远或运输难度较大等)时,只要合作社提供的合同价不低于市场价,农户就仍存在参与合作社并与之进行交易的积极性,其目的是规避产品滞销造成的损失风险。此时,合作社分担农户价格风险的激励就会下降。

( 3) 距市场距离。农户距交易市场越远,等量产品销售的运输成本和交易损耗就会越高,导致高昂的市场交易成本。而与合作社进行交易时,农户则有可能获得上门收购的服务,减少产品销售过程中的运输成本和流通损失。此时,合作社分担农户价格风险的激励就会下降。

( 4) 产品质量。产品质量越高,其增值能力越强。合作社为了与下游市场主体建立长期合作关系,提升品牌知名度和获取政府专项扶持资金,更倾向于吸纳产品质量高的农户参与,并且也愿意分担部分价格风险。

( 5) 入社时间。农户参与合作社时间越久,某种程度上意味着其与合作社之间的关系越为密切。

而且,为了维系与老社员的合同交易关系,避免其退社对新社员的参与积极性带来负面影响,合作社分担老社员价格风险的激励可能较强。

( 6) 社会资本。社会资本不但可以加强交易双方的信任关系,而且也是弥补交易双方履约机制不足的重要制度保障。若农户家庭有成员、亲戚或朋友等担任合作社职务,则较为容易享受合作社的特别优待。此时,合作社分担农户价格风险的可能性将增加。

( 三) 模型建立本文被解释变量为合作社内部交易的价格风险配置,包括两种情况,一是由农户承担全部价格风险,二是由农户和合作社双方共同分担价格风险。因此,为了考察影响合作社内部交易的价格风险配置因素,二项Logit 模型是理想的估计方法。具体函数表达式如下:

P = E( Z) = 11 + e - z( 1)式( 1) 中,Z 是变量x1、x2、…、xn的线性组合,即:

Z = β0 + β1xi1 + β2xi2 +… + βnxin( 2)将式( 1) 和式( 2) 进行变换,得到以发生比( odds) 表示的Logit 模型形式:

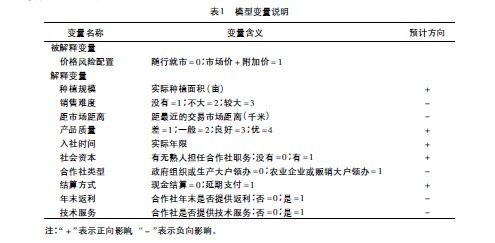

ln Pi1 - P ( ) i= β0 + βixil + β2xi2 +… + βnxin + μi( 3)式( 3) 中: Pi为第i 个农户参与合作社后的价格风险发生转移的概率; β0为常数项; βn( n = 1,2,…,k) 为待估计系数; μi为随机误差项。解释变量xin( n = 1,2,…,k) 分别表示: 种植规模、销售难度、距市场距离、产品质量、入社时间、社会资本、合作社类型、结算方式、年末返利和技术服务等。

( 四) 变量说明在衡量被解释变量合作社内部交易的价格风险配置时,本文采用了代理变量,即合同定价制度,具体包括“随行就市”和“市场价+ 附加价”两类。显然,当合作社采取“随行就市”式合同定价制度时,价格风险全部由农户承担; 当合作社采取“市场价+ 附加价”式合同定价制度,根据Dileep 等( 2002) 和Tripathi 等( 2005) 的研究,可以认为由合作社与农户双方共同分担价格风险。各个解释变量的名称、定义及预计方向具体见表1.四、实证分析:以苹果产业为例

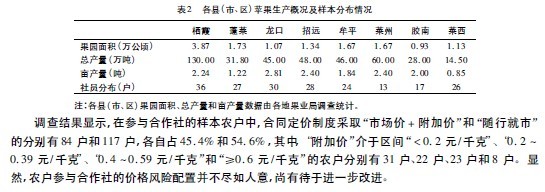

( 一) 数据来源本研究所用的数据是由课题组在山东省苹果适生区实地调查所得。山东省是中国渤海湾苹果主产区的重要省份。2008 年,山东省苹果总产量为763. 2 万吨,占全国苹果总产量的27. 4%,苹果栽培面积约27. 6 万公顷,占全国苹果总面积的14. 1%.目前,苹果产业已经发展成为山东省农村经济的重要支柱产业。问卷调查过程分为两步: ( 1) 2010 年元月中旬,笔者在栖霞、龙口和莱西三市选择30 户苹果种植户进行预调研,并对问卷作了修改和完善; ( 2) 2010 年4 月份,课题组先在山东省选取8 个苹果主产县( 市、区) ,然后在每个样本县选取3 个样本村,再在每个样本村选取15 户苹果种植户。此次调研共发放360 份问卷,回收有效问卷348 份,有效率为96. 8%.结合研究需要,本文对有效问卷进行筛选,抽取了其中参与当地苹果专业合作社的社员样本,共计201 份( 调查点情况见表2) .

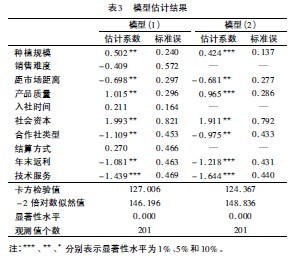

( 二) 实证结果分析运用SPSS 16. 0 统计软件,对数据进行Logit 回归处理,具体结果见表3.其中,模型( 1) 包含了所有的解释变量,模型( 2) 仅包含影响显着的变量。从估计结果看,模型( 1) 和模型( 2) 的卡方统计量分别为127. 035 和124. 367,- 2 倍对数似然比统计量分别为146. 167 和148. 836,显着性水平均为0. 000,说明模型总体拟合效果较好。各个解释变量的影响方向基本符合预期,其中,“种植规模”、“距市场距离”、“产品质量”、“社会资本”、“合作社类型”、“年末返利”和“技术服务”是影响合作社内部交易的价格风险配置的主要因素,前文提出的研究假设基本通过了实证检验。模型估计结果具体分析如下:( 1) 农户苹果种植规模越大,合作社提供的交易合同越有可能与其共担价格风险。

这一结果在调查数据的统计分析中也得到了证实: 参与合作社后,合同定价制度采取“随行就市”和“市场价+ 附加价”的农户各自苹果种植规模平均为3. 2 亩和5. 1 亩。从调查中发现,那些苹果种植规模较大的农户参与合作社的目的主要是稳定销售渠道,获取高于市场价的合同价只是其参与决策的次要因素。即便如此,合作社仍倾向于向此类农户提供“市场价+ 附加价”式的激励型合同,其背后隐含的制度逻辑可能是基于交易成本节约的考量。

( 2) 农户通过果品市场销售苹果的难度越大,价格风险向合作社转移的可能性越低,与研究假设相一致,但这一结果未能通过显着性检验。统计结果显示,表示通过果品市场销售苹果的难度为“没有”、“不大”和“较大”的农户分别为63 户、60 户和78 户,其中,表示合作社规定“市场价+ 附加价”的农户分别占各自的73. 0%、41. 8%和16. 8%.系数之所以不显着,其可能的解释是,苹果销售难度主要体现在两个方面: 一是如何将生产的苹果运至果品交易市场,二是如何与收购商进行价格谈判。而农户从市场交易转向与合作社进行交易,并不必然意味着其销售苹果的难度下降,这主要是因为在市场交易时可以坐地销售,但在参与合作社后,需要将其苹果运送至合作社指定的地点,其目的是获取有利的合同定价制度,即“市场价+ 附加价”.

( 3) 农户距果品市场距离越远,参与合作社后,合同定价制度采取“市场价+ 附加价”的可能性就越低。调查数据的统计结果与这一结论相吻合,参与合作社后,合同定价制度采取“随行就市”和“市场价+ 附加价”的农户各自距果品市场距离平均为1. 6 千米和1. 2 千米,两者存在显着性差异。笔者在实地调查中发现,距果品市场距离较远的农户往往距合作社的距离相对较近,表明这类农户与合作社交易可以极大地降低显性交易成本( 如运输成本) 和其它隐性交易成本( 如时间成本等) ,因此,即使合作社不与其共担价格风险,也不至于明显削弱这类农户参与合作社的经济激励。

( 4) 农户苹果质量与合作社分担其价格风险的可能性之间呈正相关。根据统计结果,表示苹果质量为“差”、“一般”、“良好”和“优”的农户分别为11 户、31 户、48 户和111 户,其中,合同定价制度采取“市场价+ 附加价”的农户分别占各自的27. 3%、25. 8%、33. 3%和51. 4%,进一步验证了这一结论。从调查中了解到,质量好的苹果普遍受到合作社和其它收购商的青睐,这主要是因为质量好的苹果与市场均价相差约为0. 2 ~ 0. 6 元/千克,能够带来更多的收益。因此,为了防止农户实施机会主义行为,将优质苹果销售给其它收购商,以及考虑到农户普遍存在的短视问题( horizon problem) ,合作社提供的交易合同有可能与农户共担价格风险,即倾向于采取“市场价+ 附加价”式的合同价格制度。( 5) 农户参与合作社的年限越久,合作社与其共但价格风险的可能性也越高,但这一结果未能通过显着性检验。根据统计结果,样本农户参与合作社的时间介于1 ~ 7 年之间,分别有31 户、62 户、22 户、41 户、33 户、5 户和7 户,其中合同定价制度采取“市场价+ 附加价”的农户分别占各自的22. 6%、19. 4%、9. 1%、73. 2%、75. 8%、80. 0% 和57. 1%.对此,可能的解释是,参与合作社时间较长的农户,与苹果生产有关的专用性投资可能较多,对合作社的依赖性增强,这为合作社采取“随行就市”式合同定价制度创造了条件。笔者在实地调研中也进一步证实了这一猜测,与参与合作社年限较短的农户相比,参与合作社年限较久的农户所作出的苹果生产专用性投资确实相对较多,如灌溉水井投资、密植园改造等。

( 6) 如果农户家庭有熟人( 如理事会成员或监事会成员等) 担任合作社职务,则其价格风险向合作社转移的可能性相对较高。这一结果在调查数据的统计分析中也得到了证实: 表示家庭有熟人和没有熟人担任合作社职务的农户分别有41 户和160 户,合同定价制度采取“市场价+ 附加价”的农户分别占各自的90. 2%和29. 4%.在实地调查中发现,如果农户与合作社中某成员的关系较为熟悉,苹果交易环节就有可能获得更多的价格优惠,并且这一举措也很难被其他成员所察觉,具体实施时具有一定的隐蔽性。从调查中还了解到,“附加价”的数量依赖于产品质量的分等定级,当农户在合作社内部拥有社会资本时,将在一定程度上影响收购人员对产品质量定级和价格确定的随意性,此时收购人员控制着合作社内部交易的产品定价权。

( 7) 当合作社类型为农业企业或贩销大户领办时,其与农户分担价格风险的可能性相对较低。调查结果显示,所参与合作社为农业企业或贩销大户领办的农户有102 户,其中有34 户表示合同定价制度为“市场价+ 附加价”,占33. 3%,所参与合作社为政府组织或生产大户领办的农户有99 户,其中有50 户表示合同定价制度为“市场价+ 附加价”,占50. 5%,验证了这一结论。笔者在实地调查中还发现,领办主体为农业企业或贩销大户的合作社,不仅合同定价制度倾向于采取“随行就市”,而且向农户提供技术服务和二次返利的几率也不高,其可能的解释是,农业企业或贩销大户领办的合作社更为关心核心成员的利益,而这又与普通成员的利益诉求存在较大的冲突。

( 8) 当农户所参与合作社的货款结算方式为“延期支付”时,合同定价制度采取“市场价+ 附加价”

的可能性相对较高,但这一结果未能通过显着性检验。根据统计结果,表示所参与合作社货款结算方式为“现金支付”和“延期支付”的农户各有65 户和136 户,其中,合约定价制度采取“市场价+ 附加价”的农户分别占各自的30. 8%和47. 1%.对此,可能的解释是: 合作社赊欠农户货款的延期支付期限一般不会超过半个月,较为容易被农户接受; 兼之绝大多数合作社理事会或监事会成员都为附近居民,农户对其信任程度相对较高,不必担心货款被骗的风险。

( 9) 当农户所参与合作社提供年末返利时,合同定价制度采取“市场价+ 附加价”的可能性相对较高。这一结论在调查数据的统计分析中也可以得到证实: 表示所参与合作社提供和不提供二次返利的农户分别有97 户和104 户,其中,合同定价制度采取“市场价+ 附加价”的农户分别占各自的21. 7%和73. 1%.笔者在实地调查中发现,获得合作社二次返利的绝大多数农户都表示盈余分配方式几乎不会参照各个农户的惠顾量( 额) ,更多的则是采取平均分配制度,即不论惠顾量( 额) 多寡,不同农户均获得等量数额的返利。尽管这种分配方式有失公允,但它却有助于节约合作社提供二次返利的实施成本,并且还能够激发农户继续惠顾合作社的经济激励。

( 10) 当农户所参与合作社提供技术指导时,合同定价制度采取“市场价+ 附加价”的可能性相对较低。调查数据的统计结果也证实了这一结论: 表示所参与合作社不提供和提供技术指导的农户分别有114 户和87 户,其中,合同定价制度为“市场价+ 附加价”的农户分别占各自的62. 28%和14. 94%.从调查中发现,农户参与合作社获得的技术指导主要为果园丰产技术、测土配方施肥技术和病虫害综合防治技术等,这些技术指导能够降低农户从事苹果生产的产量风险,普遍受到农户的欢迎。因此,当合作社提供技术指导时,其实施“市场价+ 附加价”式激励合同的阻力较弱。五、结论与讨论作为农业经营的微观主体,合作社内部交易能否实现农户价格风险的规避不仅关系到风险性农产品的供给稳定性,而且还会影响到合作社能否持续和健康发展。本文以山东省苹果种植户的调查数据为基础,实证分析了合作社内部交易的价格风险配置及其影响因素。实地调查发现,合作社内部交易的合同定价制度采取“市场价+ 附加价”和“随行就市”的分别有45. 4% 和54. 6%,意味着在参与合作社的农户之中,能够实现价格风险降低的农户比例仍显偏低。研究结果表明: 合作社内部交易的价格风险配置主要是受种植规模、距市场距离、产品质量、社会资本、合作社类型、年末返利和技术服务等因素的影响; 并且,各个因素对合作社内部交易的价格风险配置影响程度、作用方向以及显着性水平均存在一定程度的差异; 此外,销售难度、入社时间和结算方式等因素对合作社内部交易的价格风险配置的影响不具有统计上的显着性。

价格风险配置是合同结构设计中的重要内容,在很大程度上决定着经济组织的治理效率( Sykuta, etal, 2001) .作为众多分散农户集合的经济组织,合作社在资源禀赋和风险承受能力方面均强于单个农户,从激励的角度来讲,与“市场价+ 附加价”相比,“随行就市”式并不具有效率上的优势,但在实践中,此类合同定价制度之所以仍被众多农户接受和遵从,其主要原因在于合作社向其提供了年末返利和技术服务等。

从各地的发展实践来看,转型经济时期的中国合作社不仅具有“强者牵头”和“弱者参与”的特征,而且“弱者”内部也存在较为明显的异质性倾向。因此,“市场价+ 附加价”式合同定价制度在具备效率优势的同时,也产生了另外一个问题:“附加价”的大小如何确定? 显然,采取“一刀切”的方式不仅容易忽视不同社员的风险态度和利益诉求差异,而且还可能增加合作社向农户支付的风险租金规模,从而削弱合作社内部交易的治理效率。但是,如果针对不同农户实施差别化的“附加价”策略,则又容易引起合作剩余的分配不公,造成合作社内部资源配置的低效率( 蔡荣等, 2011) .因此,在谋求农户与合作社之间价格风险配置效率的同时,如何兼顾公平目标是未来合作社持续和健康发展必须破解的难题。

参考文献:

蔡荣,韩洪云。 2011. 合作社内部“影响成本”决定因素的实证分析[J]. 经济评论( 5) : 56 - 61.

何坪华。 2007. 农产品契约交易中价格风险的转移与分担[J]. 新疆农垦经济( 1) : 56 - 60.

黄胜忠。 2008. 转型时期农民专业合作社的组织行为研究: 基于成员异质性视角[M]. 杭州: 浙江大学出版社: 23 - 35.

金雪军,王利刚。 2004. 地区专产性小品种农产品价格风险规避机制的演变[J]. 农业经济问题( 12) : 50 - 54.

刘晶,葛颜祥,王爱丽。 2004. 我国农产品价格风险及其防范研究[J]. 农业现代化研究( 6) : 438 - 441.

罗必良,刘成香,吴小立。 2008. 资产专用性、专业化生产与农户的市场风险[J]. 农业经济问题( 7) : 10 - 15.

马小勇。 2006. 中国农户的风险规避行为分析: 以陕西为例[J]. 中国软科学( 2) : 22 - 30.

马彦丽。 2007. 我国农民专业合作社的制度解析[M]. 北京: 中国社会科学出版社: 45 - 60.

生秀东。 2007. 订单农业契约风险的控制机制分析[J]. 中州学刊( 6) : 54 - 57.

孙敬水。 2003. 试论订单农业的运行风险及防范机制[J]. 农业经济问题( 8) : 44 - 47.

孙良媛。 2003. 农业产业化的经营风险与风险控制[J]. 华南农业大学学报: 社会科学版( 2) : 16 - 21.

杨明洪。 2009. “公司+ 农户”型产业化经营风险的形成机理与管理对策研究[M]. 北京; 经济科学出版社: 122 - 136.

DILEEP B K,GROVER R K,RAI K N. 2002. Contract farming in tomato: an economic analysis [J]. Indian Journal of Agricultural Economics,5( 2) : 197 - 210.

HEGDE S A. 2001. Risk sharing in poultry contracts[C]. Paper Presented for Presentation at the American Agricultural Economics AssociationAnnual Meeting,Chicaga,USA,August 5 - 8.

HUETH B,LIGON E. 1999a. Producer price risk and quality measurement [R]. Staff General Research Papers 5037,Iowa State University,Department of Economics.

HUETH B,LIGON E,WOLF S,et al. 1999b. Incentive instruments in fruit and vegetable contracts: input control,monitoring,measuring,and price risk [J]. Review of Agricultural Economics,21( 1) : 374 - 389.

KNOEBER C R,THURMAN W N. 1995.“Don't count your chickens…”risk and risk shifting in the broiler industry[J]. American Jour-nal of Agriculral Economics,77( 3) : 486 - 496.

KUIPER W E,KUWOMU J,PENNINGS J M. 2003. Contracting and risk analysis in the marketing channel [C]. Paper Presented for Presentationat the American Agricultural Economics Association Annual Meeting,Montreal,Canada,July 27 - 30.

MARTIN L L. 1997. Production contracts,risk shifting,and relative performance payments in the pork industry [J]. Journal of Agriculturaland Applied Economics,29( 4) : 267 - 278.

NEIRA I,QUAGRAINIE K. 2007. Analysis of risk behavior in the U. S. farm-raised catfish market[J]. Resource Economics,21( 3) : 433- 443.

OLESEN H B. 2003. Contract production of peas [J]. Food Policy,18( 1) : 83 - 94.

PANNELL D J,NORDBLOM T L. 1998. Impact of risk aversion on whole-farm management in Syria[J]. The Australian Journal of Agriculraland Resource Economics,142( 2) : 227 - 247.

RAMASWAMI B,BIRTHAL P S,JOSHI P K. 2005. Efficiency and distribution in contract farming: the case of Indian poultry growers[R].

Indian Statistical Institute,Planning Unit,Discussion Papers 05 - 01,New Delhi,India.

SYKUTA M E,COOK M L. 2003. A new institutional economics approach to cooperatives and contracting[J]. American Journal of AgriculturalEconomics,83( 5) : 1273 - 1279.

TRIPATHI R S,SINGH R,SINGH S. 2005. Contract farming in potato production: an alternative for managing risk and uncertainty [J].

Agricultural Economics Research Review,18 ( 2) : 47 - 60.

WOLF S B,HUETH B,LIGON E. 2001. Policing mechanisms in agricultural contracts [J]. Rural Sociology,66( 2) : 359 - 381.

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录