村集体经济组织会计实务操作案例

作者:中华会计函授学校

来源:卓越亚马逊2012-06-04

日期:2012-06-04 浏览:536

基本信息

出版社: 经济科学出版社; 第1版 (2010年5月1日)

丛书名: 农村财会人员财政支农政策培训教材

平装: 146页

正文语种: 简体中文

开本: 16

ISBN: 9787505894334

条形码: 9787505894334

商品尺寸: 25.6 x 18 x 0.8 cm

商品重量: 222 g

内容简介

《村集体经济组织会计实务操作案例》主要内容简介:“农业丰则基础强,农民富则国家盛,农村稳则社会安”,党中央、国务院高度重视农业、农村、农民工作,作出了推进农村改革发展的一系列重大决策,各级财政加大了对“三农”的投入。随着支农资金规模的不断扩大,。宣传支农政策,管好用好资金,提高使用效益,加强村级财务管理愈发重要。为了进一步加强财政支农政策的宣传、贯彻和落实工作,加强村级财务管理,财政部于2008年12月印发了《财政部关于开展农村财会人员财政支农政策培训工作的通知》,决定在全国范围内开展农村财会人员财政支农政策培训工作。在部领导的关心、支持和部内相关司局的全力配合下,在各级财政部门的高度重视和共同努力下,培训工作开展良好,进展顺利,初见成效。我们也深刻体会到,开展农村财会人员财政支农政策培训工作是宣传、贯彻和落实财政支农政策,规范村级财务管理,推进村务公开和民主理财的有效途径,有利于加强农村党风廉政建设,推进农村惩治预防腐败体系建设;有利于提高涉农资金使用效益;有利于保障农民物质利益和民主权利,推动农村经济社会稳定和谐全面发展。

编辑推荐

《村集体经济组织会计实务操作案例》:农村财会人员财政支农政策培训教材

目录

第一章 初始建账

案例1——金沙村年初建账

第二章 原始凭证

案例2——金沙村原始凭证填制

第三章 记账凭证

案例3——填制金沙村记账凭证

第四章 登记账簿

第一节 登记日记账

案例4——金沙村登记日记账簿

第二节 登记明细账

案例5——金沙村登记明细分类账簿

第三节 登记总账

案例6——金沙村登记总分类账簿

第五章 对账结账

第一节 账务核对

案例7——金沙村账务核对

第二节 期末结账

案例8——金沙村期末结账

第六章 会计报表

案例9——编制金沙村会计报表

案例1——金沙村年初建账

第二章 原始凭证

案例2——金沙村原始凭证填制

第三章 记账凭证

案例3——填制金沙村记账凭证

第四章 登记账簿

第一节 登记日记账

案例4——金沙村登记日记账簿

第二节 登记明细账

案例5——金沙村登记明细分类账簿

第三节 登记总账

案例6——金沙村登记总分类账簿

第五章 对账结账

第一节 账务核对

案例7——金沙村账务核对

第二节 期末结账

案例8——金沙村期末结账

第六章 会计报表

案例9——编制金沙村会计报表

文摘

版权页:

插图:

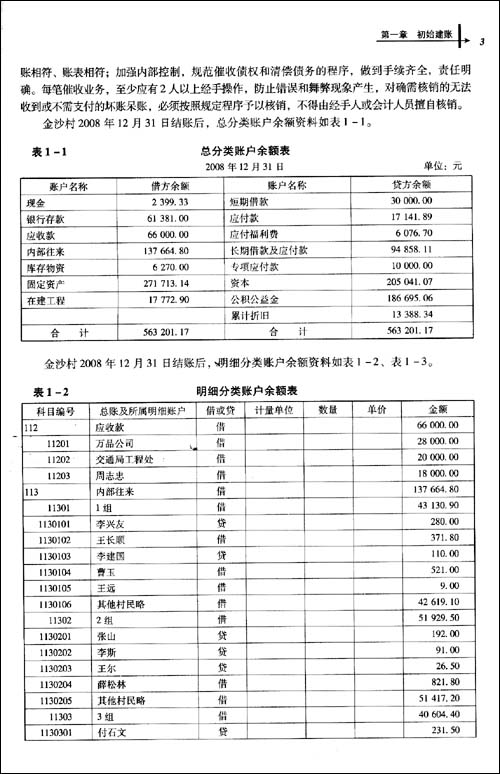

初始建账,是指村集体经济组织新建成立时,或村集体经济组织在每个会计年度开始时,根据《会计法》、《村集体经济组织会计制度》、《会计基础工作规范》等规定,设置一套适应本村会计业务规模和特点以及村务管理要求的账簿,在账簿中开设相应账户,登记建账日期和期初余额。简言之,建账就是选定账册、确定会计科目、登记期初余额三项工作。初始建账有新设建账和年初建账两种。

第一种,新设建账。新建一个村集体经济组织;或者两个或以上的村集体经济组织合并为一个村集体经济组织;或者由一个村集体经济组织分拆为两个或以上的村集体经济组织;或者原来建立有账,因集中核算等原因,移交新部门统一核算,未在原有账套中核算,新接收部门采用会计电算化重新建账。也有个别村集体经济组织账目混乱,所谓的“包包账”、“捆捆账”、“流水账”等不规范建账,需要按照国家统一会计制度规定重新依法建账。

第二种,年初建账。在每个新的会计年度开始时,对已经依法建账、正常组织会计核算的村集体经济组织,按照会计期间的划分,每年1月1日,应当依法建立年度新账,将上年结账后的期末余额,转入年初新建账户的期初余额。

插图:

初始建账,是指村集体经济组织新建成立时,或村集体经济组织在每个会计年度开始时,根据《会计法》、《村集体经济组织会计制度》、《会计基础工作规范》等规定,设置一套适应本村会计业务规模和特点以及村务管理要求的账簿,在账簿中开设相应账户,登记建账日期和期初余额。简言之,建账就是选定账册、确定会计科目、登记期初余额三项工作。初始建账有新设建账和年初建账两种。

第一种,新设建账。新建一个村集体经济组织;或者两个或以上的村集体经济组织合并为一个村集体经济组织;或者由一个村集体经济组织分拆为两个或以上的村集体经济组织;或者原来建立有账,因集中核算等原因,移交新部门统一核算,未在原有账套中核算,新接收部门采用会计电算化重新建账。也有个别村集体经济组织账目混乱,所谓的“包包账”、“捆捆账”、“流水账”等不规范建账,需要按照国家统一会计制度规定重新依法建账。

第二种,年初建账。在每个新的会计年度开始时,对已经依法建账、正常组织会计核算的村集体经济组织,按照会计期间的划分,每年1月1日,应当依法建立年度新账,将上年结账后的期末余额,转入年初新建账户的期初余额。

可购买网址:

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录