赵泉民等:资金构成与合作社的“异化”——基于20 世纪三四十年代中国乡村社会变迁的考察

作者:赵泉民 忻 平

来源:《华东师范大学学报》( 哲学社会科学版) 2006年第38卷第2期

日期:2012-08-19 浏览:252

摘 要: 20 世纪前半期中国的乡村合作事业, 是在先天不足情况下( 缺乏接受西欧式合作经济制度的背景) 靠政府强力与银行资本的资助而推进的, 因而合作社资金结构呈现出畸形、失衡状态。这一偏颇资金构成促使了合作社的“变异”, “异化” 成为银行资本在乡村的“代理人”; 政府实施管制经济、控制乡村、整合意识形态等多项政策目标的政治性组织, 以及为乡村权势阶层所控制的“新的集团高利贷”。所有这些, 既有悖于合作社公开、公正、平等基础上“共同经营”、谋社员“共同利益” 原则, 又未能符合其联合弱者救济贫穷的精神主旨。这种“蜕变”是20 世纪中国乡村社会秩序恶化、农业经济萎靡和基层政治失控的一种折射。

关键词: 合作社; 资金结构; 异化

20 世纪二三十年代的中国, 乡村秩序的恶化及二元经济结构的影响, 使得城乡之间显现出一种特别现象: “货币多由内地农村流至城镇, 由城镇流至通都大邑, 再由通都大邑流往海外”[ 1] .此种情势下“ 农村破产”、“ 农村金融恐慌的事实” 普遍深入到各地乡村[ 2] ( p197) .面对“日向崩溃”的农业经济, 各界掀起了“救治农村” 的社会总动员。借鉴西方农业现代化的经验, 指导农民组织合作社,被认为是挽救农村危机的“ 有效方法”之一, 并由此汇聚成颇具声势的乡村合作运动( 信用社占绝大多数, 故有论者更确切地称之为农村“信用合作运动”) .从理论上言, 合作社为人的团体( 金融地位卑微者) 而非资本的结合, 但其毕竟是一种经济性质的组织, 因而社内资金结构、资金数量多少及其运用当否, 都将直接影响到合作社社务和其自主、自立原则的发挥。特别对于中国的乡村合作事业来说, 是在农村金融枯竭、农民极度贫困状态下, 由来自于村落社区之外行政力量的“ 督责” 与扶助下推进的, 故而合作社的资金来源及构成有着自己的特性。

一、合作社内源资金的严重匮乏和不足

依照合作社一般规则, 合作社的资金通常是由两部分组成: 社内资金与社外资金。社内资金, 即为合作社自有资金, 包括股款、存款和公积金等项; 社外资金, 是指合作社资金在不敷需求情况下的社外借款, 其来源方多为政府、社会或金融界,这种借款形成合作社的债务。若从资本供给方式上看, 前者是“内源资本供给”, 后者则是“外源资本供给”。

应该说, 自有资金作为内源型的资金供给, 是合作社最主要的资本金来源, 也是合作社活动资金的根基。当时中国乡村信用合作社的自有资金状况如何呢? 我们需要对此做一剖析。

股款方面, 按照各地所订合作社章程和国民政府实业部颁行的《农村合作社暂行规程》及1934年公布的《合作社法》, 社员资格的取得是以认缴股款为必要条件的, 故此项股款实为每一合作社组织资金的最基本者。章则规定, 凡欲入社社员认购社股/ 每人至少一股, 至多不得超过股金总额30% ; 社股金额, “每股至少国币二元, 至多不得过二十元”[3] .可以看出, 章则中对于社员资格获得时所认股数及各社所定的单股金额均未做出明确订定, 只是确立了上下限, 这为各地视合作社组织的情形来具体厘定股金数额预留了相当的弹性和伸缩余地。但从一般情形而论, 单股金额多为二元,超过二元一股者也有, 然在战前为数不多。这样,在合作社规模不大的情况下, 社内的股款额是极其有限的。如在1935 年6 月, 豫、鄂、皖、赣四省农村合作社, 每社平均拥有的股金, 最高者仅为165 元, 最低者81103 元, 一般多在110 元左右;人均股额最高者不足3150 元, 最低为2143 元[ 4] .

就连一向以富庶着称天下的江、浙两省, 合作社股金数额也是如此。1928 —1936 年间, 江苏省合作社平均股金数, 峰值为1936 年的26312 元, 最低值为1929 年的14414 元; 人均股额数最高值为816元, 最低时也仅有412 元。浙江省合作社社均股金数最高值是1935 年的19415 元, 最低值为1928 年的5915 元; 人均股金额最高时也不过610 元, 最少时也只有316 元。

战时合作社数量虽大有进展, 但因法币贬值,五元一股的社股数额在后方“几成了惯例”[ 5] .故而, 每一单位合作社的股金数实值仍无太大增进。

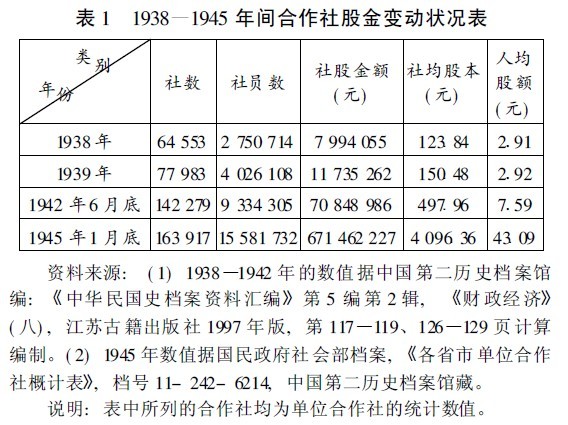

1939 年时, 全国合作社的社均股本仍只有150148元, 人均股额不足3 元; 到1942 年分别增至为497196 元和7159 元; 至1945 年初, 社均股本则昂涨到4096136 元, 人均股额也相应上升到了43109元。见表1:

若单从绝对数值来看, 1942 年后合作社的股本数较先前是有了较大幅度的增加。然究其实际,考虑到战时法币发行量的陡增及通货膨胀诸因素,合作社的股本及人均股额数非但没有增加, 反而有所下降。

数值, 我们可以说, 每一合作社内自身拥有的股金数额是相当低微的。

那么, 合作社内的存款和公积金的情况又如何呢? 存款是指社员或非社员存放在合作社的资金;公积金和公益金则是按照5合作社法6 的规定: 合作社赢余, 除弥补累积损失及付息外, “ 应提存总额20%以上为公积金, 10% 以上为公益金”[ 6] ( p1309) .

应该说, 经营信用业务的合作社, 其筹措资金的重要方法, 就是接受存款。然而在现实中, 这一切都要以乡村经济状况及合作社的盈亏情况为转移的。

众所周知, 20 世纪上半叶的中国乡村, 金融奇紧,乡民生活极其窘迫, 正如论者所分析的那样, “中国农民大部分生活在贫困线下”[ 7] .此情之下, 能有余钱在合作社储蓄的当然无多; 再加上农民合作意识的淡薄和合作社信用的欠佳, 社内存款自然也不会太多。如在杭州, 各种乡村合作社“ 因社员多数为农民, 对于合作学识, 尚属浅缺, 存款一项,兴趣不浓, 故不踊跃, 各社所有存款, 大都为社员股金而已”, 因而至1935 年10 月底的25 社中, 共计存款1114 元( 其中含公积金、公益金与股金) [8] .又如河南省的合作社, “除社员缴纳之股金外, 几无存款者”[9] .另据农业专家叶谦吉1941 年调查, 四川省江津县156 个信用合作社中, 有存款业务的仅为15 社, 而且其中存款数额最多者只有三四十元[ 10] .由此足见, 合作社若试图通过吸收社会存款作为自有资金方面也是甚为艰难的。论及合作社的盈亏, 以1933 年为例可略见一般, 在当时3087 个合作社中, 盈者有1264 社, 占到总数4019%.而且有赢余的社中, 赢余额在50 元以下者多达996 社, 占盈社数的7818%, 而这当中又以赢余额在30 元之下者最多, 计有816 社[ 11] .合作社如此之赢余状况, 若再依次扣除累积损失及付息等交易成本, 很难说还会有多少剩余来供提取社内的公积金、公益金。退一步讲, 即或是能提取公积金、公益金, 也不过是为数寥寥。综合上述不难得知, 社内存款与公积金等项的资本供给也是微不足道的。

汇总上述几个方面可以看到, 一个合作社的自有资金即股款、存款、储金和公积金等项的总计是屈指可数的。如一向被公认为是“组织最健全”的河北省的合作社, 股款、存款、储金、公积金四项总计, 1930 年时被承认的277 社共达30993 元, 社均仅为111189 元; 1931 年的273 社共有39891 元,社均146112 元[ 12] .这些足以表明, 合作社自有资金的低微。从理论上讲, 合作社内源资金的多寡是其生存能力强弱的一个重要指标, 而当时各地乡村合作社极为有限的社内资金规模, 可以说已经严重掣肘着合作社的基本业务, 特别是给民众以低利资金和“圆滑农村金融” 之功用的发挥。

二、政府、银行放款: 合作社贷放资金来源的主渠道

社内资金供给的匮乏, 迫使合作社为求业务的开展而不得不仰求于社外资金( 或称为“借入金”) , 即以合作社的联合信用为据向外借款, 其供给的渠道主要是政府与银行界的放款。

政府与金融界对农村的“ 关注” 是在30 年代初期,“中国经济在日趋严重的世界经济恐慌和国内各地农村普遍崩溃的二重压迫下, 形成了迅速衰落的状态”, 特别是在广阔的内地“农村金融异常紧迫, 农民需要资金甚殷”, 而且此种态势之下,又适逢银行界“苦于资金在工商业方面无出路, 而同时又鉴于经营投机事业之危险, 于是不得不转变其投资之方向, 别寻获利之途径。各银行为其自身谋出路计”; 再加上政府对“资金归农” 的倡导与推动, 遂引起了社会, 尤为是金融业对于农村放款的“ 特别注意”.[ 13] 这样从1931 年起, 上海银行、金城银行等一批“商资银行”, 以及中国、中央、交通、中国农民、邮政储金汇业局等政府“ 特许银行”; 在为库存日增资金/ 另觅放款之新途径0 的功利心态驱迫下相继涉足农村, 放款目标以合作社为中心[ 14] .于是, 政府及银行就成为合作社社外资金供给的一个最主要渠道。据中央农业实验所1935 年统计, 参与农村放款的机构共有十三类,若将其合并可归为农业金融机关、商资金融机构、民间慈善团体、行政机关及其他机关四类。从全国总的情形来看, 报告放款机构为农业金融机关者238 次, 占报告总次数44124% ; 为商资金融机构的94 次, 占总数17147%; 为社会慈善团体者86次, 占15199%; 为政府及其他机构的120 次, 占22130%[ 15] ( p140) .很明显, 政府及银行业在对合作社放款中占据主导地位。实际上, 它们在扮演着地方合作社指导者、组建者角色之同时, 又充任着合作社运行资金供给者的角色。

1935 年后, 国民党中央合作行政体系的建立及其对合作事业控制的逐渐加强, 合作社资金来源的“行政化” 和“官方化” 色彩更浓。特别是抗战后, “ 商业银行之农村放款, 完全停顿。省地方银行及县乡银行办理农贷为数极微”[ 16] ( p1109) .此种现实下, 国民政府通过一系列条例如《农贷方针》、《各省市合作贷款要点》 及《扩大农村贷款范围办法》 等加大了对农村放款的力度。1938 年时国家金融机构占农贷款额的76% 左右, 其中中国农民银行占47150%, 中国银行占19102%, 农本局占6197%.政府金融机构也因此当之无愧地成为/ 农贷资金的主要提供者0.也就是说, 1942 年前/ 各国家银行均有合作贷款0, 但在对合作社放款的过程中, / 各行局因受资金来源之限制, 已经营业之习惯, 合作观念之参差, 彼此利害之不同, 必不能使其完全一致0.鉴于此情, 1942 年8 月, 国家银行实行/ 专业化0, 四联总处也决议将中国银行、交通银行及中央信托局的农贷业务收缩并移交中国农民银行。至此, / 合作放款乃集中由中国农民银行办理0.[ 17] ( pp1144 ) 160) 用时人话来说: / 自此, 中国农民银行在法律及事实上已演变成兼管长中短期农营之唯一中央农业银行, 其业务以全国为范围, 以全国农民为对象, 所负使命之重大, 百倍于往昔也。0[ 16] ( p1112) 其实, 早在此之前, 即自1937 年始,中国、交通、中央信托局、中国农民的农村放款中, 中国农民银行放款数额就一直居于首位, 多占中央四行局农贷款额总数的50% 以上, 最高时达77%; 而且对农村合作社借款也占据着绝大比例,多在放款数额70% 以上, 最高时达85%[ 18] ( p167) .

值得一提的是, 为谋调剂、供给合作社的资金和形成专为合作经济部门融通资金的上层合作金融体系, 国民政府也于1936 年12 月以部令形式颁布了5合作金库章程6 ( 1938 年又经经济部修正) ,要求各地筹设合作金库, 以为/ 调剂合作事业资金0 的专门机构。并且规定在试办期间, 中国农民银行、农本局及各级政府与不以营利为目的的法团/ 得酌认股额提倡之0[ 6] ( pp1349 ) 350) .政府督令下, 自1936 年底中国第一个省级合作金库在四川问世后,各地合作金库数量在战时有了较大进展。到1945年, 已成立省库者有川、赣、浙、闽、桂、滇、甘、渝8 处; 县库495 个, 分布于川、康、黔、滇、桂、鄂、湘、赣、浙、闽、豫、陕、甘11 省,其中90% 以上成立于1942 年前。[ 16] ( p119) 合作金库的成立, 使合作社在银行之外又多了一个融资的渠道。据1941 年的统计分析, 经由合作金库转贷与合作社的资金占农贷总额的27121% [19] .但需要说明的是, 能加入合作金库的/ 社员0 仅为信用社和联合社, 并且其成立又/ 皆系由中国农民银行及农本局认购提倡股本, 辅导成立0.这样, 合作社自身所能加入其中的资金与主权/ 均微乎其微, 既无所谓自有, 亦无所谓自营, 更无所谓自享0.究其实际, 合作金库只是充当了国家金融机构与各合作社联结的/ 中间组织0, 银行将原来直接贷放于合作社的款额分出部分于合作金库, 再经其手间接放款给合作社。简言之, 各地合作金库的资金几乎全来自政府银行的拨付, 故其在职能上也只能是国家金融机构对合作社放款的一种/ 转贷机关0, 少有自身业务, 更不可能具有造产能力, 结果使得许多金库/ 业务单调, 资金短绌0 而呈现出/ 萎靡不振的状态0.[ 17] ( p1143)在弄清楚合作社社外资金供给渠道后, 还极有必要再对社外资金在合作社贷放资本中所占比重情况做出分析。因为合作社充当的是银行与乡村之间的放款/ 中介0.银行贷款于合作社目的就是借其来降低单个农民与银行之间的交易成本, 并且安全地将农贷资金贷放到各村落社区中。对于这一点,可由表2 看得更为清楚:表中数值揭示了两个不争事实: 一是自1928年后合作社社均与人均运用资金额逐年呈上升趋势。社均运用资金额, 在30 年代初期仅有552176元, 战前增至979 元, 1938 年更骤涨为17969 元;人均运用资金额也由14123 元增大到32 元之多。

然在合作社的资本构成中, 来自于社外的借入款占有着较大的比重。特别是1932 年后, 借入款拥有的份额多在85% 以上, 与此相应, 合作社自有资金在资金总额中的比重却不足15% .故而, 社外资金是合作社贷放资金的主体构成, 每一合作社的社均与人均运用资金额的增加, 主要是来自于合作社的社外资金即政府或银行的放款。二是国家金融在合作社运行中越来越占有举足轻重的地位。这其中昭示出合作社已经成为政府为达不同目标函数的/ 政策性工具0.

当然, 这也只是一个宏观概括。若具体到某一地区, 其社均与人均拥有贷款数额会有一定悬殊,但合作社营运资金来自于社外供给这一点却无任何变化。如在河北1930 ) 1931 年中, 社内资金社均分别为111189 元、146112 元, 人均为3153 元、4148 元; 而社外资金却社均达到332185 元、411100 元, 人均分别为10149 元、12160 元, 社均与人均拥有的社外资金数明显要高出社内资金的两倍多[ 20] .四川省合作社, 1939 ) 1940 年, 社均股金从121107 元升至144139 元, 社均贷款由1237145元涨为2575193 元, 人均拥有贷款亦从21153 元扩增到45102 元[ 21] .股金虽增长无多, 而社均、人均拥有贷款数额却成倍增长, 表明了社外资金供给在合作社营运资金中所占份额之重。又如宁夏, 到1943 年底, 计有合作社740 社, 社均股金2024152元, 人均股金18150 元, 而本年中国农行的合作社放款110 余万元, 社员人均贷款约合137 元。[ 22] 再如广西省合作社, 1938 ) 1940 年间, 经过中国银行放款, 社均、人均的贷款数额分别由627190 元、17169 元增至3067199 元、68143 元, 而其间社均、人均股本却增长不大[ 23] .陕西省合作社也不例外,1940 年时, 渭南县150 个合作社, 社款总计272534元, 而公积金、公益金、股金与储金计有3660189元, 仅占放款总额的1134%.换言之, 即9816%的放款资金是从金融机关借求。其他各县虽无详细统计数字, 但从这一具/ 相当大的代表性0 的渭南县可知陕西省合作社状况之一般。[ 24] 重庆市乡镇合作社资金来源亦多如此, 1944 ) 1945 年间50 个合作社社外借入款占其资金总数的53% 以上, 而社内公积金、股款总计仅占42% [25] .这些实例也都证明了合作社的资金供给主要是来自于社外, 即政府与银行放款。也就是说, 社外借款在合作社资金来源中一直占有很高比例。

由上所述, 可知各地合作社的社内与社外资金供给数额虽年有增加, 但就单个合作社看, 因乡村金融的涸竭, 合作社自集资金能力与可能性甚低,人均拥有的社内资金数极少, 因而欲专恃社内资金来进行业务殊不可能, 合作社不能不有望于社外资金供给。其结果使合作社在资本构成上, 社外资金数额远高于自身所具有的社内资金数。正是由于资金来源的/ 外铄性0, 使得合作社仅为金融机关联络农村、进行贷款的中介工具, 难以拓展自身横向业务; 而且合作社自有资金不充实, 也使其患上/ 贫血病0 与/ 瘦羸症0, 进而沦为金融机关的/ 附庸0.四联总处在1942 年办理农业金融报告中说:

/ 关于新式合作社之组织, 虽在数量上呈普遍展开之现象, 但合作社之自集资金, 仍属微乎其微。无论合作金库或任何种合作社, 均尚不能离开银行借款而自存, 合作社之于社员, 不过为银行资金之转贷机关而已0[ 26] .

三、偏颇资金结构与合作社“ 异化”

从原理上来讲, 以自主和不负债其原则之一的合作社, 应该是自己累积公积金、股本, 而后以低利贷给社员。也就是说, 合作社资本有两个层次: 第一层为核心资本( core capital) , 包括股本、公积金及存款等项; 第二层为补充资本( supplementary capital) , 主要是社外借款。通常情况下, 补充资本不能超过总资本的50%, 其最高额不能超过核心资本。若以此为据并结合前面的论述, 我们不难看出, 20 世纪前半期中国乡村合作社的资金结构是畸形的、偏颇的。表现为: 社内自源核心资本数量的微小; 社外供给的补充资本的庞大; 以及资金供给的行政化、官僚化。这一失衡资本结构, 促使了合作社的 异化.

第一, 资金供给的/ 外在性0 和数量的有限性, 使得合作社沦为/ 借钱的机关0 或银行资本的/ 尾闾0.与西方不同, 中国的乡村合作社是在政府/ 政令的迫促0 和银行/ 借款的引诱0 下自上而下的推进的。也就是说, 推动中国合作经济的力源是政府和银行, 而非出自于基层民众的意愿。这样,在西方具有/ 自治性0 且代表着民间一种/ 社会需求0 的合作社, 而在中国却成了政府抚危救困目的之下/ 强制性制度变迁0 的一种/ 官方偏好0.此种行动逻辑, 也就内在决定了合作社的/ 先天不足0 性: 自身积蓄资金能力的薄弱和对外部势力如政府、金融界过分依赖, 几乎完全是由政府在支持、负担了营运成本、倒账风险等外部成本, 而合作社只管资金借入贷出的手续。受资金来源限制,使得合作社沦为金融机构向农村放款的/ 出张所0、/ 代理人0 而无/ 自主性0, 更难有自身中心业务而自立; 而且银行贷款给各合作社, 形成两者间单向联系, 合作社间则乏相互连接体系。经济学家吴承禧曾指出: / 今日中国合作事业的发展, 其动力全是由上而下, 农民们除掉利用合作组织向社外银行或是社外的慈善机关借钱外, 简直是没有什么社内的会务可言的。0[ 2] ( p1 196) 同时, 众多资金周转不虞的农民也只是因合作社的/ 借款之利0, 而对之/ 趋之若鹜, 金尽社散0[27] , 不图其它业务开展, 故最终也就不可能实现真正意义上的合作。所以, 时人讥之为/ 合借社0, 似乎比/ 合作社0 更为切合当时实际。因其只有合作/ 驱壳0, 而无合作之/ 灵魂0 即自愿、民主、自主的合作精神。

第二, 资金供给的官方化、行政化, 致使合作社 异化 成为实施政府各项政策的工具。经济学家方显廷曾剖析说, 中国的合作事业是政府的一种政策, 而非一项运动, 各种行政机构 既未能使舶来之合作事业, 适合中国之国情, 以令其发荣滋长, 亦未能使农民对合作事业, 真正了解[ 28] .换而言之, 中国的乡村合作, 是由政府计划一切、国家银行出钱而民众被动的 强制状态下进行的。

制度变迁的强制性, 显然是有悖于合作经济的自身发展规律的, 但其基点却是统治者的偏好 和政府在追求自身效用最大化过程的有限理性: 通过此 不仅确定合作为发展国民经济事业之基础,且将合作社成为政府对人民实施管教养卫之基本组织[ 29] , 实现政府对社会的统合与经济秩序的重建。也正是上层的过度强制与有限理性, 导致了合作社性质、功能范畴 的 异化:

即在西方弱化结合而成的民间自助且多与政治无涉的经济性结社, 而在中国则既有挽救农业衰败、缓解农人疾苦的经济功能, 还要有进行国家政权建设、稳固基层统治秩序的政治功能, 更要有整合意识形态、强化民众对政府及其主义顺从或认同之功用。其中, 更多追求的则是政府的利益或政治利益。蒋介石本人也明言: 合作事业不但可以发展经济, 解决民生问题, 而且在政治上和社会上,可以使人民的精神能够团结, 行动能够统一, 力量能够集中, 即以造成健全的现代社会, 而为新政治上的坚固基础。[ 30] 绩效是一场理应为经济的改造运动, 却因官方偏好和行政权力干预, 导致合作制度变异 成政治的改造运动, 百分之百的, 政治作用重于经济作用[5] .合作社通常也被民众认为是政府的机构, 作为融资与救济的管道,经济组织形同行政机构。这就是国家金融要在合作社资金来源中占有厚重份额的要因。

第三, 资金来源的 依他性, 促使合作社变异成为乡村权势阶层控制下的新的集团高利贷.

银行资本的特性是逐利性, 从事的是商业经营式的贷放; 合作社则是在基于互助之上的一种非赢利性放款。二者价值取向迥异。这样, 合作社贷放资金中过高的银行资本, 给合作社至少带来两方面的问题: 一是金融机构过分注重本金安全, 造 成了合作社放款对象排斥贫农而局限于地主、富农的狭隘化、有产化情势。正如姚公振指出的:我国各农贷机关以缺乏健全之农业信用组织, 对农贷资金安全问题多有所顾虑, 于以辅导农民信用合作组织, 一则取贷款之便利, 使其投于正当用途, 再则用以防止贷款风险, 求得资金之安全, 因而大多以自耕农、半自耕农为主要贷款对象; 而一般佃农, 经济地位较差, 往往无法参加信用合作社而仰赖其资金接济。[ 31] 时人黄朗如也说: 无可讳言的, 我国合作事业的基础, 目前还是建筑在农村中的中产阶级,大部分的贫农, 便不能不徘徊于-合作之门。 以外享不到便利贷款的便宜, 任其自生自灭[ 32] 此种事实显然违背了合作社 援助经济上的弱者 的初衷, 终使农村中最需也是最应成为合作对象的贫苦农民, 反被摒拒在合作社门外。二是合作社资金实为银行放款, 银行资本的殖利性 决定了合作社的高利率。银行以合作社为其与农民间的中间机关, 这与银行的直接经营并无差异,即是说, 合作社只不过是银行的代理人而已, 银行贷款于合作社, 大概取息月利一分左右, 而合作社贷款给农民, 因种种手续及经费关系, 取息总在月利一分五厘左右, 押米放款高至一分六厘, 而且还是在极-合理。 极-公道。 之下,才是如此。这种贷款性质, 和豪绅的高利贷没有丝毫区别[ 33] .即或银行贷款合作社或合作社贷款给农民, 所取利息较代于乡间高利, 也会发生豪绅包办转借的黑幕,银行投资农村所最需要的安全, 因此在上他们要依傍党政机关的政治势力, 在下他们要与当地的豪绅接托, 这样合作社就变成豪绅控制劳苦群众的武器, 放款利息也因经过豪绅之手而间接提高[ 34] ( p1216) .两方面的耦合, 使得加入合作社的分子多不是占农民最大多数的贫农与佃农, 而是经济比较富裕或是少有土地的中小地主,有的合作社甚至完全被土豪劣绅与少数人把持。真正贫穷的农民多半没有加入合作社的资格, 更享不到什么合作社的好处了[ 35] .初衷为资金归农的制度安排变成了资金归 的终极, 仅形成了官、绅、商的合作 。合作社也就因此蜕变成乡村中新的集团高利贷.

概括言之, 20 世纪前期中国的乡村合作事业,是在先天不足情况下( 缺乏接受西欧式合作经济制度的背景) 靠政府强力和金融资本的资助推进的,因而合作社内部资金结构凸现出畸形、失衡状态,也正是这一偏颇的资金构成驱使了合作社的“变异”, 使之异化成为银行资本在乡村的“代理人”;政府实施管制经济、控制乡村、整合意识形态等多项政策目标的经济社会政治性组织; 以及为乡村权势阶层控制下新的集团高利贷.所有这些, 既有悖于合作社在公开、公正、平等基础上共同经营、谋社员“ 共同利益” 之原则, 又未能符合其联合弱者救济贫穷的精神主旨。而且, 这种蜕变也是20 世纪中国乡村社会秩序恶化、农业经济萎靡、基层政治失控的一种折射。

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录