赵泉民:进化与异动,合作社对乡村借贷关系影响分析——以20 世纪前半期中国的乡村信用社为中心

作者:赵泉民

来源:《江海学刊》2006年第5期

日期:2012-10-07 浏览:258

内容提要:靠行政力量自上而下进行的强制性制度变迁,其成效是与国家权威及政府官僚机构对此的认同度成正比的。20世纪中国政府强力推行的乡村合作事业,因基层政权“趋利性”及村落精英“痞化”和他们在利益驱动下的“寻租”行为(乡村社会仍为乡绅土劣“旧式精英”所控制),导致合作社受到现存政治制度制约,且易于“移植”甚至是对既有政治制度做合作社内的“复制”,使得乡村借贷关系上出现了进化与异动两种局面并存的景象。这从一个侧面折射出在建立现代民族)国家过程中,国家权力合法性实现在乡村社会出现了障碍。但应该肯定的是:信用合作社从一个方面代表着中国农村经济特别是乡村金融现代化方向;同时它的存在也打破了高利贷一统农村资本市场的格局。

关键词:借贷关系 合作社 影响 乡村社会

合作社是市场经济的产物,萌生于19世纪以个人主义为价值基础的西欧社会。20世纪初合作社被引入到中国,出于对“民生主义”实现的考虑和挽救日向衰败的乡村经济,一些经济学人及政府要员对此推崇备至,并上升成为国策而被”强制性制度安排”在各地推行开来,形成了盛极一时的乡村合作运动。诸多合作社(信用合作社占多数,因而,方显廷说:“中国全部合作运动可以说是信用合作运动。”1)的设立,其作为银行资本与农民间的“中介”,在促使积聚于城市中的过剩资金向乡村流动之同时,又为现实的政治制度环境所掣肘,形成了进化与异动并存的局面,本文拟对这一现象及其成因做一简要剖析。

乡村金融枯竭与高利贷一统的借贷格局20世纪中国一个最大特点就是乡村社会秩序的恶化,其与二元经济结构的耦合,使得20世纪20~30年代的城市与乡村又凸显出一种特别的现象:即”货币多由内地农村流至城镇,由城镇流至通都大邑,再由通都大邑流往海外”,与之相随,资金的偏执流向对于农村的摧残却是致命的,村落中日见显露出金融枯竭的境况。有论者曾指出:“农村资本缺乏,已成为近几年来全国的普遍现象。”.资金是乡村经济社会不可或缺的润滑剂,它的稀缺导致的问题必然是农业经济的极度衰落和农民生活的异常窘迫。

江、浙一带向为经济发达地区,而因“近年金融枯竭”,乡村经济呈现凋敝之势。在嘉兴,“几人人在荆天棘地困苦艰难之中。无论巨富之家,概乏硬币储藏,其等而下之,即辅币亦皆搜刮殆尽”..在浦江,“现金向都市奔流,加之一般土着地主的窖藏,乡村货币的流通额遂大加减少,农民几乎恢复到自然经济”,“现金与一元钞票在乡间流通甚为稀少”基于此,时人言:”五六年之间,浙江从极富庶的阶段,一降而现出极度的衰落情形。”.

江苏近年来”农村资金之供给因农村之破产、现金源源外流而极度紧缩”.,以致南通、武进等地因”内地资金枯竭的影响,农民大有告贷无门之慨“在盐城,一般农人”即买油盐,亦无现款,大都以稻易之“广东农村中”现金多被吸收。因之金融的枯竭愈甚,农村中一般的支付益感周转的困难。,农村中,随便可以看见各种银票、毫洋票、铜元票被作为流通工具而使用着,现金在农村中的缺乏,即此可知“广西、四川农村破产”农民弃田失业,大多负债难偿,信用借贷,几至绝迹农村”,华北也不例外,农村金融枯窘”较他处尤为严重”.

河南,“在一二百家群聚而成的乡庄上,要想凑合十元二十元之现金,是一件不大容易的事”.山东临朐“银元与铜元几乎是断绝了踪迹山西寿阳,“虽出百分利,跑遍全村,也借不到一元钱,现金是不一般地缺乏了”.冀南各县的农村在30年代也因资金匮乏而”已经贫穷到极点了”揆诸事实,不难视见,20世纪前半期中国农村货币的紧缺是一种极为普遍的现象。同时现银的城市集中趋势和外流,更深化了乡村的通货危机。据统计,在全国的货币流通额中,现银所占份额逐年下降,1930年通货流通中现银占到6818%,1931年为6519%,1932年6311%,1933年5816%,1934年为5”15%,1935年降至44154%.若仅就农村作论,现银流通所占的比重应会较之更低。由此而成的”农村金融恐慌”已严重危及到社会经济乃至于农民的正常生活与生产,同时也使不少地方退回到物物交换的时代。

应该说,资金由乡村向都市集中,是近代中国经济发展过程中”一个最显着的趋势”.但是,这一趋势发展到20世纪的20~30年代,已经达到”农村资金流尽,都市资金膨胀到无出路的阶段”.城乡之间失衡资金结构不仅使乡村因资金枯竭而面临”总崩溃的危机”,而且亦使”都市繁荣之滋养源泉将有断绝之虞”.需要指出的是,农民借贷问题是农村资本市场的中心问题。而农民窘困与高利贷的盛行又是一对伴生物,乡村银荒的深化必然加剧高利贷的猖獗。在大量资金流向城镇之后,又有几乎相等的货币以高利贷形式倒流农村。这样,在广袤的农村区就形成了一个以高利贷为中心、资金为官僚地主商人所操纵的”金融流转圈”.此情之下,掌握资金的一般土豪及典当商借机横行乡里,而缺钱的农民为生计所迫而选择高利贷。据当时江苏省党部对苏南、苏北13县农村高利放款的调查,月息一般在3~5分之间,有的甚至高达8分。江苏既已如此,可以断言,别省情形只有更坏。也就是说,高利贷是中国乡村民间一种借债面广、借贷利率高的普遍借贷现象,土豪劣绅藉此盘剥乡民,尽其穷凶极恶之能事,而众多民众又缺乏别的可以通融借贷之机关,为生存不得不饮鸩止渴。故高利贷也是农民为生活所迫的一种”挣扎性借债”,它操纵着整个农村金融命脉,控制着传统农村的资本市场。

新式金融机构——信用社对乡村传统借贷关系的冲击“农村破产”、“农村金融恐慌的事实“普遍存在于各地乡村,面对”日向崩溃”的农业经济,各界掀起了”救治农村”的社会动员。借鉴西方农业现代化的经验,指导农民组织合作社,被认为是挽救农村危机的“有效方法”之一,并由此汇聚成颇具声势的乡村合作运动。在中国各地的合作社中,信用合作社是为向农村中输入资金而设的,换句话说,战前乃至战时合作事业走的是一条”信用合作路线”因此,作为建立在某一地域上的超血缘组织,合作社的大量设立,在一定程度上改变着乡村中的借贷关系,促使其向现代转型。因为农民向合作社贷款或者银行通过合作社向农村放款,作为一种新的借贷方式,至少在借贷方面改变着乡村社会关系,使其由旧式”礼俗社会”向现代“法理社会”过渡。

首先,各地乡村中信用合作社的组设,打破了传统借贷方式一统村落的局面。前面我们已有所提及,乡村农人生活是极为拮据的,是一种”过穷日子的经济”.据国民党中央土地委员会1933年对全国各地计163县1745357户农家的普查,年收入在50~200元者占60%.若以不满300元者合计,则占总户数90%.显然大多农家收入甚少。若遇天灾人祸或婚丧等不可缺少的礼仪开支,农人就避免不了向外借贷了。因此,借贷行为在各地乡村中相当普遍。仅从30年代初期的一次比较完整的统计来看,全国借钱户数占总户数的56%;借粮户数占48%.换言之,至少是半数以上的农家负债。负债者群体虽然囊括了农民的各个阶层,但是贫苦农民是主要负债者。

如在华北各省,贫农、中农构成了负债者的主体。不惟如此,江南诸省如江苏、浙江、安徽、广东等省,土地不足的贫农、雇农同样也是负债者的主要成份。而且在合作社设立之前或者说银行向农村投放资金之前,村落中农民资金周转更多依靠的是高利贷,即向村中的商人、地主和富农等有钱的私人借款。此类私人借款通常要占到乡村农人借款来源的80%以上。故此,形成了债务人是贫苦群众,债权人为少数地主、富农和商人,借贷多在他们之间”自发”进行的一种”资金流转圈”.在这一资金流转过程中,由于资金资源的稀缺性和农民金融需求的旺盛,地主、富农和商人等高利贷者显然是居于中心地位,其不利于负债农户由此不难概见。加之农村的普遍穷困和需要借贷人数的众多,以及借贷行为的私人化、无组织化与不受伦理纲常约束等,使得借贷极富残酷性,利率苛重。如1932年时在上海市的陆行、真如、七宝等8区15村,平均借贷利率为15165%,最高利率达19188%.金融比较流通的沪市农村最高利率已为如此,不可不说是高利贷的压逼了。

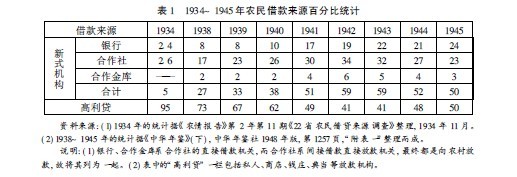

合作社组织的设立,且银行以之为中介开始向农村输入资金,必然要冲破村落中原来的以高利贷为中心的”资金自行流转圈”.同时这些合作社、银行等现代农业金融组织进入农村后,不断地冲击并削弱着旧式高利贷在乡村农人借款来源中所占的比重。见表1:从上表可见,银行、合作社等新式农业金融机构的普遍设立,使得大量资金流向农村,因而入社的农民向合作社借款的比例在逐年增长。1934年,银行、合作社在农村借款来源中仅占到5%(银行为214%,合作社为216%);1938年,也才占到27%;194”年后的几年中,合作社等现代农业金融机构的放款则在5”%以上,可以说已与传统的高利贷平分秋色。特别是在1942~1943年的两年中更是高达59%,其中仅合作社放款就分别占到各该年农民借款的34%、32%.由此可见,合作社等新型农业金融机构的普设,扭转了旧式高利贷一统乡村的局面,从而在农村中形成了新旧两种借贷机构并存的格局,带来了村落社区金融组织的”结构性变迁”.此种变迁无疑是乡村社会进化的一个重要表征。

其次,合作社低利放款,一定程度上抑制了高利贷对农民的压迫,同时也迫使其利率下降。众所周知,传统高利贷的放款利率是极为高昂的,据国民党中央土地委员会的对全国16省乡村农户的借贷调查,年利率负担为20%~2419%的农户占借贷农户总数的38124%;负担为25%~2919%的占4186%;30%~3419%的占到16138%,利息负担为35%~3919%的占16134%.mw合而计之,年利以二分至四分之间者居多,占总户数的3P4强。四分之上者也不少,间有高至十分的。当然,这些仅是就各省及全国平均情形而言,其各地借贷之利率,最高者有高于此数倍或数十倍者,且名目繁多,在当时的报章杂志屡见不鲜,兹不多赘。由此看来,乡村中的绝大多数农人在向富户发生借贷时不能不忍受高利的剥削。

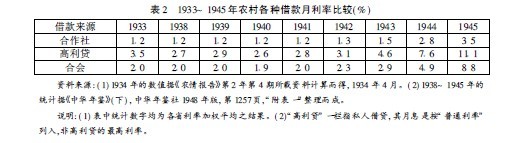

以合作社为中心的低利放款,一方面将城市中大量资金引入农村,而都市资金的回流,既增加了农村资金流通量,使资金供给增加,同时又或多或少地改变了资金城乡间单向流动的偏枯(乡村y城镇y都市,流入少流出多);另一方面也因各地合作社自有资金的不发达,银行借款遂为合作社放款资金的”主体”,所以合作社放款利率多由对合作社放款的银行利率所决定(通常为银行放款利息+合作行政经费+合作社供给业务费;前两项合计多为8厘~1分,后一项因受银行分布、交通等因素影响,各地有所不同,但差别一般不会太大),具有指定性,不能随意变动。如江苏省农民银行、上海银行、中国银行等都明确规定:合作社放款利率,”以月息计最高不得过当地最低之利率”mx;并且合作社又为”非营利性”组织,因而其利率远低于乡村中以获取高额利息为目的的传统借贷。这样,流动资金的增多及放款的低息化,必然会对高利贷的借贷有所遏制。这一点可从其利率变化上窥出一二,见表2:由表中所示的利率可知,各类放款中以合作社的贷款利息最低,合会次之,私人借贷利率最重。若将表1、2结合起来就能更清楚地发现:合作社放款在降低高利贷在农民借款中所占比重之同时,也使高利贷的利率有所下降。1943年前高利贷的利率大大低于战前水平,表明战前高利贷在农村的嚣张势头在低息贷款的遏制下有所收敛,其对乡村经济的破坏力有所缓解。

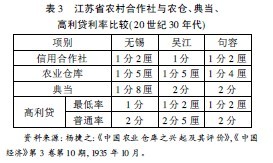

另如四川省江津县,合作事业未经推办之前,高利贷“对农村金融之供给,固曾有相当之作用,但同时亦发生恶劣之影响,举凡耕作纳税佃田缴押婚丧疾病,以及青黄不接时期之食粮,无一不驱使农民投于高利贷之范围,无异饮鸩止渴”;而自合作事业推进以来,“高利贷风气,似经稍杀”.又如地属山区的绵阳,合作社开办前,“赖借贷维持生计者不乏其人”,地主富农因利乘便,”遂实行敲诈,提高利率,普通借债月息三分,且有高至五分者”;抗战后合作事业日趋发达,”农民入社者日众,实惠贫农,殊非浅鲜,农人称便,有口皆碑”,”据调查现时(1941年)农民向合作社贷款者已占70%,向其亲友借债者占20%,向商人及地主借贷者仅10%,至利率一节,除合作社自去年八月改为一分三厘外,普通则皆为二分或二分五厘,三分至五分者,绝无仅有,高利贷之情形,可谓渐形绝迹”。战前各地也是如此。如在苏南的无锡、吴江、句容三地,信用社的利率比当地高利贷利率要低到40%~60%.

见表3:合作社的这种低息放款,使农民多了一个新的融资渠道,一定程度上满足了农民金融需求,有力地削弱了农村中的高利贷势力。河北定县,据李景汉1932年的调查,“信用合作社放款的利息至高不过八厘,新开设之三个银行分行借贷利息自六厘至一分。有了此种新式金融机关的产生,固有的旧式金融机关不得不把他们放款的利息亦随之减低。总之,农民存款借款较以前便利,所受高利贷的剥削亦渐减轻”,无可置疑,合作社的设立及低利贷款,扩大了乡村的流动资金,或多或少地改变了金融呆滞的惨状;并有力地冲击了农村资本市场上传统高利贷一统天下的局面,减轻了其对农村的掠夺,确实给农户带来了一丝新希望。

这些都是无可争议的事实。因此,许道夫指出“过去中国经济构造,系建筑在私的关系上面。一切信用往来,乃是私人的信用问题。现代的信用往来,是建筑在公的关系上面。这种新的经济机构,推进到乡村里面去,不但可以使乡村的经济机构,起了一个很大的变化;而且对公私观念,给农民一个深刻的印象。”新的“集团高利贷”信用合作社的“异化”合作社是一种制度,20世纪中国进行的合作事业,可以说是在政府命令和主导下的“强制性制度变迁”.因而,从制度经济学的角度言,这一制度变迁的效率,一方面取决于各利益主体的态度;另一方面也仰赖于组织所依存的环境特性,特别是制度环境中政治体制对之影响最甚。

就推行机制来看,20世纪中国的合作运动之进行,可被视为是国民政府在肇建现代民族国家过程干预乡村生活、整合基层社会的一个实例。它在自上而下进行中,又与国民党政权试图将权力伸入乡村而推行的“官僚化”、保甲制等社会垂直整合结伴同行,两者最终在村落社区中叠合。此种社会动员的结果,一方面破坏了村庄中原有的“权力的文化网络”,而新的可行替代物又未能找到,结果使得乡村社会仍为乡绅土劣等”旧式精英”所控制,从而导致了“国家政权内卷化”(stateinvolution);另一方面这种借助于“官僚化”、保甲制等行政机制来推进的合作制度,虽然可以带来合作社“量”的扩张,但其是以摧残合作事业的正常发展为代价的,两者契合促使了合作社的”变异”.

这其中的道理很明显,信用合作社网的建设跟着政治体制如保甲制度走,两种制度的连通性,必然会造成合作社的主持人(包括理事长)多为乡镇保甲长等基层权贵(也是国家政权在基层的”代理人”),而他们的亲戚朋友自然又是”门当户对的小地主、高利贷者、富农们”此种情势之下,合作社的主持者多为村中的地主、富农及乡绅等,社员的主体构成为中农居多,因而一般的贫雇农被排除在社外,很少能沾上实惠。如在云南中部的江、华宁、江川三县,“农贷对象一般的为富农,中农及半贫农,因为有交地契房契等为担保的限制,一部分贫农佃农不得加入,同时又有一部分佃农或贫农因得他人的担保,而允许借款的”不难看出,借款的难易程度是与社员所拥有的财产成正比例关系,殷实富有之家,借款较易;家境贫寒者,借款实难。当时着名的经济学人千家驹也曾指出“加入合作社的分子多不是占农民最大多数的贫农与佃农,而是经济比较富裕或是少有土地的中小地主,有的合作社甚至完全被土豪劣绅与少数人把持。真正贫穷的农民多半没有加入合作社的资格,更享不到什么合作社的好处了。”这也就背离了合作社援助弱者的主旨。

更为甚者,保甲长多为“高利贷者地主富农的化身”,在其“得到了主持合作社的权利之后,便利用这个机关干自己要干的事情”那就是在利益驱动下,与村中“痞化”的豪绅联结,利用合作社低利放款进行转借,形成了“新的高利贷势力”.合作社也因此蜕变为”集体的高利贷”或集团高利贷。这种事例在各地俯拾皆是。如在江西省清江县,华洋义赈会放款的3万元”因经乡下小土劣之上下其手,重利盘剥,结果农民反蒙受其害”,在浙江也是”乡之豪强,常假名组织合作社,乃向农民银行借得低利之借款,用之转借于乡民,取利之高,条件之酷,实罕其匹”.又如在黔西南的普安县,3万元的农贷资金,被当地的土豪、劣绅及富农们用作高利贷资金,月利率竟高达五分。再如川省,据四联总处的调查,农贷资金多因各地合作社”为地主土劣所把持,合作徒具虚名,社员未能蒙受实利”基于此,学者张锡昌总结说:”银行家为了保证资金的安全,为了将本求利,自然不会和信用能力薄弱的贫农来往,必然要和乡村中的豪绅地主相结纳。因此,农村信用合作社不是操纵在豪绅的手里,便是为豪绅所假名组织,银行的低利贷款,通过了他们之手转借于农民时,便成为变相的高利贷。”行政力量推进合作过程中出现的“合作社的异化”与“异化的合作社”现象,足以证明了利益驱动下的政府“代理人”的寻租“自利”行为对制度变迁效率的损伤。

诸多有名无实合作社的存在,为乡村权势阶层增添了一个新的牟利途径。权势阶层往往借信用合作社之名,向银行借得低利借款,再用以转借于农民,转手间利息便提高。“这种合作社非特无益于农民,反造成剥削农民的新式工具”集团高利贷”;而且值得注意的,信用社作为来自于官方认可的正式金融制度,其所具有的法律效力也为强势者的社内“寻租”提供了便利。”在没有信用合作社以前,高利贷者只能用他自己的资本来剥削农民,现在他们可以自己不费什么力,利用信用合作社向农贷机关借得钱,假公济私,赤手来剥削农民。而且以前用个人名义出借的款项,收回借款比较困难,现在利用合作社的名义,不但多了一层保障,必要时还可凭借官厅的权力,加压于欠债的农民。这就是-集团高利贷。的好处。”总的来说,以合作社为一“牟利之工具”,在许多农村都程度不等的存在,这可以说是当时强制性制度变迁导致的一种“通病”或流弊。由此,我们也就不难理解乡村借贷关系中存在的悖论:一方面信用社“大发展”,另一方面高利贷却仍继续盛行于民间。

概括言之,强制性制度变迁绩效的获得,是与政府权威及国家政权“代理人”对此的认同度成正比的。20世纪中国政府推行的乡村合作事业,因基层政权”内卷化”及草根精英的”痞化”,使得合作社制度受制于现有的政治制度,且易于移植甚至是在合作社内“复制”现有的政治制度框架,如乡镇保甲长在农民借贷中所起的作用,实质上就是“利益驱动”下的政府代理人在合作社内部进行的一种权力“寻租”现象,由此导致了乡村借贷关系上进化与异动两种局面并存的现象。这从一个侧面也折射出了在建立现代民族)国家的过程中,国家权力合法性的实现在乡村基层社会出现了”梗阻”.尽管如此,应该肯定的是:信用合作社的设立,从一个方面代表着中国农村经济现代化的方向,其舆论导向和较低的利率都有开风气之先的作用;同时它的存在也打破了高利贷一统农村资本市场的格局。

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录