曾庆芬:合约视角下农地抵押融资的困境与出路

作者:

来源:中国农民合作社研究网

日期:2014-07-14 浏览:116

一、问题的提出

理论上,强化的财产权利可以促进投资和改善信贷。秘鲁学者De Soto旗帜鲜明地指出,很多发展中国家的居民由于缺乏正式的产权证明,无法使“僵化”的财产转换成具“流动性”的资本,严重抑制了其在资本市场的融资能力。[1]De Soto的主张促成了拉丁美洲及其他国家致力于土地抵押能力提升的产权改革。但不少研究者提供了强化产权是否能够促进农村信贷的经验证据,结论很不一致。[2]最近,Besley和Ghatak用合约理论分析了De Soto效应,发现提升抵押能力的法律改革收益因借方财富水平而有差异。[3] Conning和Udry将农村产权影响农村信贷的经验证据之冲突归结为三个原因:一是由于某些地区缺少赢利机会导致正规信贷和土地市场发育不良;二是因为某些地区的放贷机构没收借款人土地等抵押品(取消赎回权)面临着相当高的成本或法律障碍;三是因为某些地区非正式的财产权利系统起到了抵押担保的作用,替代了土地等抵押(特别是在一些非洲地区)。[2]由于市场环境和法律等多种因素的制约,土地等财产权增进农村信贷的理论假设并没有完全得到经验证据的支持。

近年,国内展开了农地抵押是否应被允许的讨论。支持意见认为,农地抵押有利于赋予农民完整的土地财产权和激活农民的土地资本,提高农户信贷可获得性,推动要素流动和农业规模化经营。[4]反对意见认为,银行在难以处置违约农户土地时可能出现大量不良贷款,以及可能引发农民的失地风险,土地承包经营权不能抵押,解决农村金融困境应该寻求其他替代路径。[5][6]少量学者的意见则比较中庸。如王艳萍主张农地抵押应该发展,同时,也要考虑人地矛盾和土地的社会保障功能而予以适当限制。这场争论既有经济学的视角,也包括法学分析。[7]总体上,以宏观或制度讨论居多。

为了弥补国内讨论中实证研究的不足,少量学者转向对我国农地抵押融资的个案考察。如邓纲对成都市试验的制度设计进行了中肯的评价;[8]张龙耀、褚保金分析了宁波试验的前提与绩效;[9]金媛、林乐芬以江苏省10县市598户农户样本,实证检验了农地抵押产权改革并不必然促进农地流转,农地抵押功能实现的必要条件是该地的农业结构。[10]但以上研究依然没有回答我国农地抵押融资的信贷供给效应问题。最近,张龙耀、杨军通过理论分析认为,农地抵押并不一定能改善农民信贷获得性,主张农地抵押不是当前我国开展农村金融创新和解决农民贷款难的必然选择,仅仅是一项可选政策。[4]

当前,全国很多地区在经历了农地抵押融资试验初期的热潮后,业务拓展陷入停滞,试验困境开始凸显。理论和实践部门都迫切需要思考:我国农地抵押融资试验将何去何从?是否应该继续推进农地抵押融资试验?哪些农业经营主体会受益?

本文拟从金融交易中的道德风险出发,运用合约理论剖析我国农地抵押信贷供给效应的制约因素,解释农地抵押融资试验困境发生的经济原因,揭示农地抵押融资受益主体特征,从而阐明农地抵押融资对于新型经营主体的意义,弥补既有研究在这方面的缺陷。

二、农地抵押增进信贷供给的理论分析

(一)农业经营主体缺乏抵押品的情形

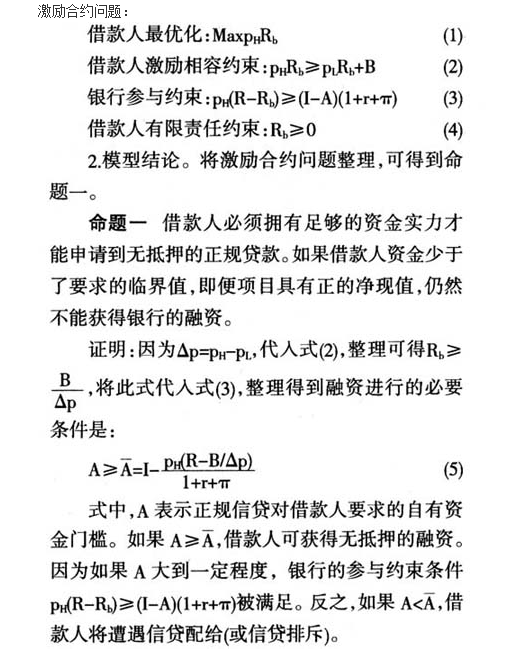

借鉴Holmstrom & Tirole(2007)、Conning和Udry(2005)的道德风险模型,分析在信息不对称下,当借款人(农业经营主体)存在道德风险时,激励合约设计所要求的最低自有资金要求。以此为参照,分析农地抵押缓解信贷配给的原因。

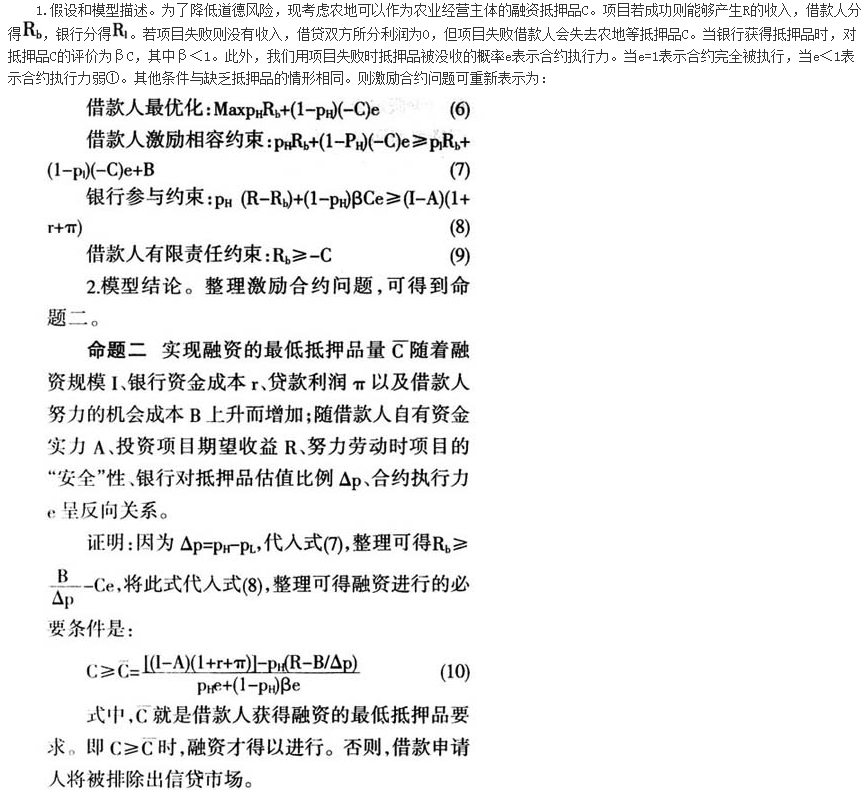

(二)农地作为抵押品的情形

(三)农地抵押增进信贷供给的制约因素

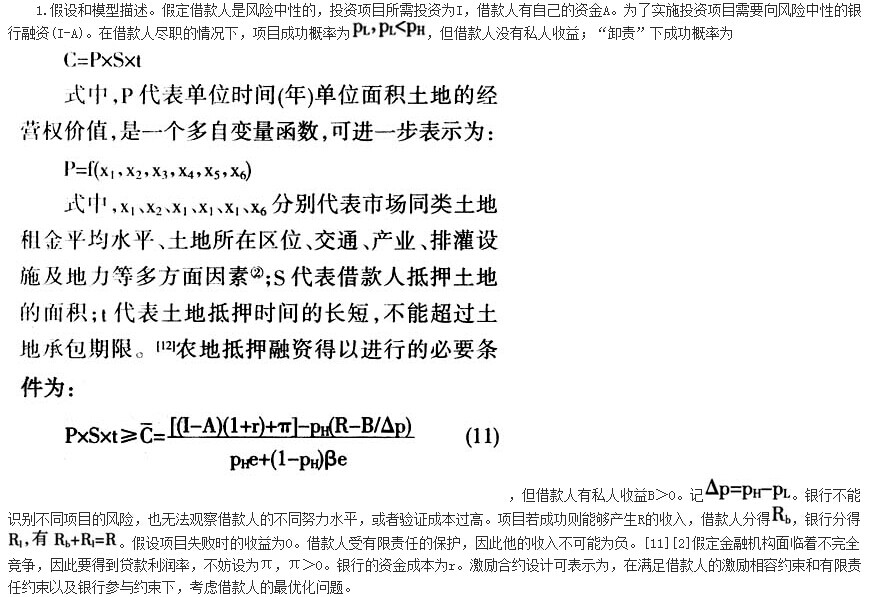

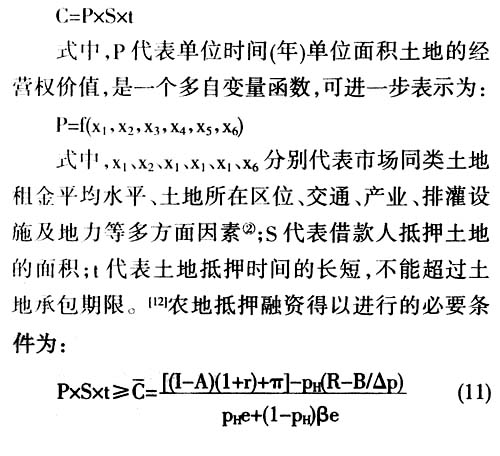

由于我国农村土地集体所有,农民只享有承包土地的经营权。农民失地、耕地流失等风险是现行《担保法》和《物权法》禁止农地抵押的主要顾虑。因此,目前农地抵押标的物只能是农地经营权,而非所有权和承包权。影响农地经营权价值C的因素至少包括三个方面:

式(11)显示,农地被允许作为融资抵押品后,农业经营主体的融资改善并不是必然的。

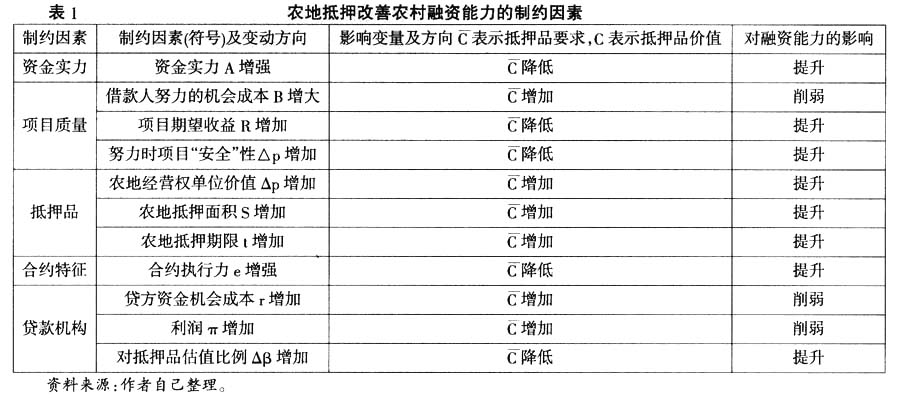

因为只要农地抵押品价值C不够大,无法满足最低抵押品要求C,正规融资依然不可得。具体地说,农地抵押改善农村信贷供给受五大类因素制约:一是借款人资金实力A。二是项目质量,包括项目期望收益R、努力劳动时项目的“安全”性Δp。三是抵押品特征,包括农地经营权单位价值、农地抵押规模及抵押期限。四是合约特征,主要指合约执行力,抵押品要求是合约执行力e的递减函数,即e越高,可获得融资的主体越多;e越低,抵押品要求就越高,信贷配给就越严重。五是贷款机构方面的因素,包括贷款机构资金成本、贷款利润率、对农地抵押品估值比例等。这些因素对农村融资能力的影响方向详见表1。以上因素可以从经济方面解释当前农地抵押融资试验困境发生的原因,也可用于揭示农地抵押融资受益主体特征。

三、农地抵押融资潜在受益主体分析

在农地抵押改善信贷供给的以上五类制约因素中,除了贷款机构因素外,其他四类因素都是贷款机构做出贷款决策时要考虑的融资主体有关特征。

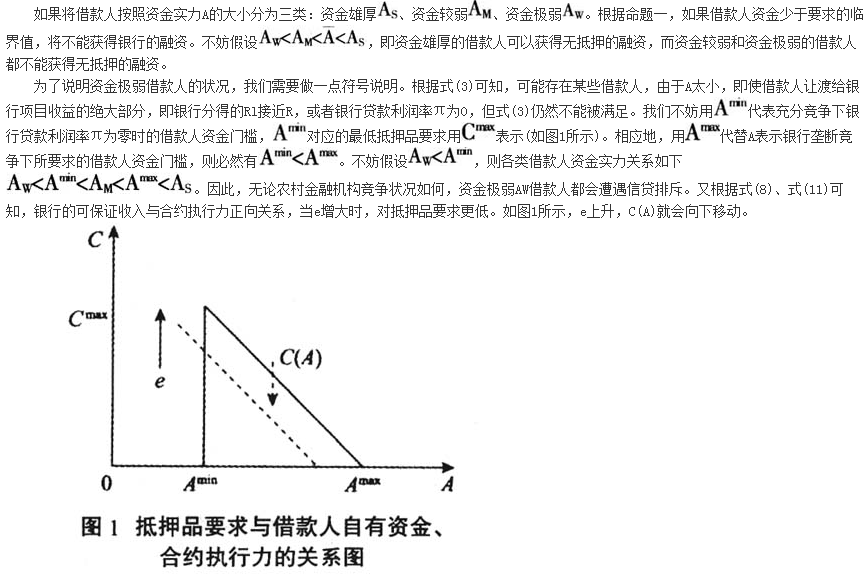

(一)从借款人资金实力和合约执行力考察

图1显示,提升合约执行力可以使资金较薄弱的借款人成为最大获益者。因为,资金实力雄厚的借款人AS,获得融资不需要抵押或只需要很少的抵押,融资条件很容易满足,提升合约执行力并不会带给实力雄厚借款人太多益处;而对于资金非常弱的借款人,允许农地抵押,即使合约执行力提升后,例如e=1,因为自有资金极低,仍然需要较高的抵押品门槛,难以改变信贷被配给的命运。所以,对实力雄厚和资金很薄弱的两类借款人,提升合约执行力并不会改变(或改善)其融资状况。

农业经营主体中,大型龙头企业通常属于实力雄厚主体,是金融机构努力争夺的优质客户,农地是否抵押以及合约实施水平对其影响不大。而对于农村中小型农业企业、农民专业合作社、种养大户则通常属于资金较弱主体,农地是否抵押以及合约实施水平对其融资改善有很大影响。在各种农民合作社中,合作社的盈利性质会增强合作社的资金实力,因此,盈利性质的合作社比不盈利的合作社更容易从农地抵押融资中受益。但由于颠倒原理的存在,为了缓解贷款机构“惜贷”心理,在贷款发放后强化合约执行力很重要。对于农村中广大的普通农户,农地是否抵押以及合约实施水平对其融资改善非常有限。作者整理自己的结果详见表2。

(二)从项目质量考察

项目质量的高低可以用预期收益率和风险来度量。根据理性和风险厌恶的假设,项目预期收益率越高,风险越小(或安全性越高),则项目质量越高,根据式(10)可知抵押品要求就越低。根据项目质量可以将农村(或农业)经营主体经营项目分成三类,详见表3。如农家乐经营,附加值高,主要面临市场风险,已经没有了农业风险,因此属于较高收益、较低风险的项目;对于水产养殖、花卉草木等经济作物附加值也较高,但这些项目同时面临着农业风险和市场风险,因此属于较高收益、较大风险项目;传统种植业如粮食、棉花,附加值低于其他经济作物,而双重风险依然很大,相比之下属于较低收益、较高风险。第一类项目抵押品要求最低,即使合约处于较弱实施水平,融资条件也最容易满足;第二类项目抵押品要求有所提高,金融机构选择性放贷,合约执行力提升会改善融资;第三类项目抵押品要求最高,即便合约执行力提升,相当部分经营主体仍然可能遭遇金融机构信贷配给。因此,加大对传统种植业的农业保险和财政补贴扶持力度,降低其经营风险,增加经营收益,对于改善这部分经营主体的融资能力非常必要。

(三)从抵押品价值考察

首先,从抵押的农地规模看,按照经营规模可将农业经营主体分为普通农户、新型经营主体(家庭农场、专业大户、合作社、企业)等类型。显然,新型经营主体的经营规模较普通农户明显扩大。若给定其他因素,则新型经营主体较普通农户的抵押品价值C更大,融资条件更易满足。而普通农户很可能因为抵押农地的价值未达阀值而难以改善融资状况。其次,从农地经营权单位价值看,发达地区比较欠发达地区,融资能力改善的效果更具优势。因此,新型经营主体,尤其是发达地区的新型经营主体是更明显的潜在受益主体。

四、结论及政策含义

由于信贷市场存在道德风险,借款人只有资金实力达到银行的门槛要求才可能获得信贷。允许农地抵押,可以一定程度缓解道德风险,提升农村的融资能力。但农地作为抵押品,改善农村融资能力的效果受多方面因素制约,例如借款人自身资金实力、投资项目质量、抵押品价值、合约执行力和贷款机构特征。在这些因素的影响下,农地抵押试验中受益最大的潜在主体不是普通农户,而是资金实力较弱、经营规模较大、从事项目附加价值较高的农村(农业)盈利性经营主体。如种植经济作物等附加价值高的种养大户、农民(专业)合作组织、中小型农业企业,这些主体属于农业新型经营主体。可以预见,随着农业规模经营和农民组织化程度的提高,农业新型经营主体将不断壮大,受益农地抵押的群体数量会更多。因此,为了培育农业新型经营主体,继续推进农地抵押试验和提升农地抵押合约的执行力非常必要。对于种植传统的粮食、棉花等新型经营主体,加大农业保险和财政补贴的扶持力度有助于改善其融资。在发达地区,由于土地价值更高,农地抵押改善融资的作用比较欠发达地区更明显。

对于资金实力雄厚的大型农业企业,其融资能力原本就强,农地抵押与否对其没有影响或影响有限。而单个小规模农户也不会因为农地抵押而大幅度改善融资能力,尤其是资金极弱的较贫困农户,允许农地抵押和提升合约执行力,都难以改变其被信贷排斥的命运。

中心动态

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”在杭州顺利召开08-23

-

中心主任徐旭初教授带队赴山东调研07-27

-

值得推荐阅读的农民合作社研究论著(2007-2016)07-23

-

2017年值得推荐阅读的农民合作社研究论著07-23

-

“中国农村改革40年:农民合作社发展的理论与实践”学术研讨会暨第六届“中国合作经济中青年学者工作坊”会议通知【更新】04-03

-

中国农民合作组织研究中心主任徐旭初教授带队赴晋调研08-06

-

第五届“中国合作社经济中青年学者工作坊”在山东泰安顺利召开07-27

-

第五届“中国合作经济中青年学者工作坊”会议通知07-08

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

中心主办“合作社法律修订专题研讨会”在陕西顺利召开11-30

-

2015年最值得推荐阅读的中国农民合作社研究论著07-27

-

徐旭初教授为苏州市农民专业合作社辅导员培训班授课07-08

-

黄祖辉教授等撰写的决策报告获中央领导重要批示07-02

-

黄祖辉教授做客宿州大讲堂 阐述创新型农业现代化先行区发展路径06-20

-

浙江大学中国农民合作组织研究中心(CCFC)设立浙江分中心06-20

资源共享

-

农民专业合作社申办流程及相关材料08-05

-

徐旭初:烟农专业合作社发展的若干问题02-01

-

马文杰:农民合作社解析12-09

-

沈卫彬:农业合作社生产标准控制与质量分级12-17

-

国际合作社联盟:“合作社十年(2011-2020)蓝图”计划草案[英文]11-05

-

美国农业部:合作社是什么?以及成员、理事、经理和雇员的角色10-12

-

Baqui Khalily: Capacity Building for Cooperatives08-22

-

农业综合开发办公室:农业综合开发产业化经营项目可行性研究报告编写参考大纲08-09

-

王景新:中国乡村新型合作经济组织——趋势、问题与政策07-28

-

范金旺:农民专业合作社经营管理07-20

-

Gall & Schroder: Agricultural Producer Cooperatives as Strategic Alliances07-12

-

霍学喜:农民专业合作社功能及服务模式06-22

-

农业部:首批6663家农民专业合作社示范社联系方式06-12

-

王征兵:农民专业合作社发展思路与对策06-03

合作名录